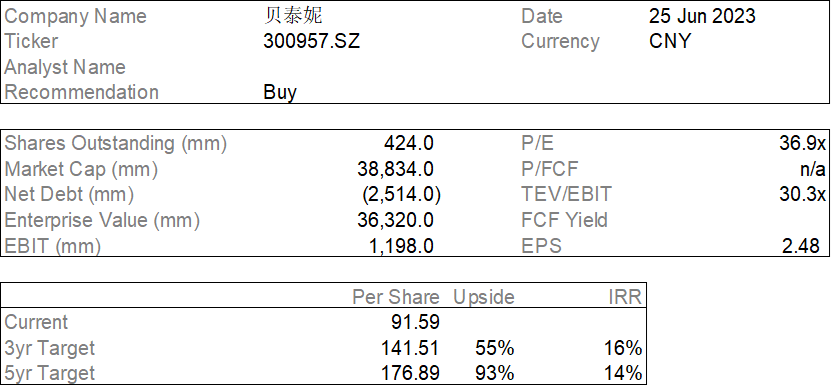

Initial Report: Botanee Group (300957.SZ), 93% 5-yr Potential Upside (VIP GC, Chongyan MAI)

贝泰妮主营护肤品,核心品牌“薇诺娜”贡献主要营收。薇诺娜由于其深耕多年的医院渠道、不输大牌的产品力、随时间加固的品牌力和敏感肌护肤品的高转换成本使得薇诺娜基本盘稳固,预期终局薇诺娜份额30-40%。

一、 核心结论

贝泰妮主营护肤品,核心品牌“薇诺娜”贡献主要营收。目前皮肤学级护肤品仍处于成长期,预计未来增速~15%,乐观看远期天花板可达1000亿。薇诺娜由于其深耕多年的医院渠道、不输大牌的产品力、随时间加固的品牌力和敏感肌护肤品的高转换成本使得薇诺娜基本盘稳固,预期终局薇诺娜份额30-40%。目前由于Q1阶段性业绩增速放缓,股价一直呈现下行趋势,消化之前的高估值,但由于公司主营本身生意模式的优秀和稳定,对比同业给25x NTM PE,可以认为在不给予成长预期的情况下300亿是极限估值,300亿以下可越跌越买。乐观状况下2030年看1350亿

二、 公司概况

概述:公司是云南昆明的民企,10年成立,11年滇虹药业(97年成立,主营皮肤病药物、药用去屑洗剂产品,拥有滇虹、康王等品牌,14年被德国拜耳收购100%股权)因筹备上市剥离非主营业务将“薇诺娜”系列(滇虹药业08年孵化的化妆品项目)无形资产全部转让给公司,19年股改,21年创业板上市。

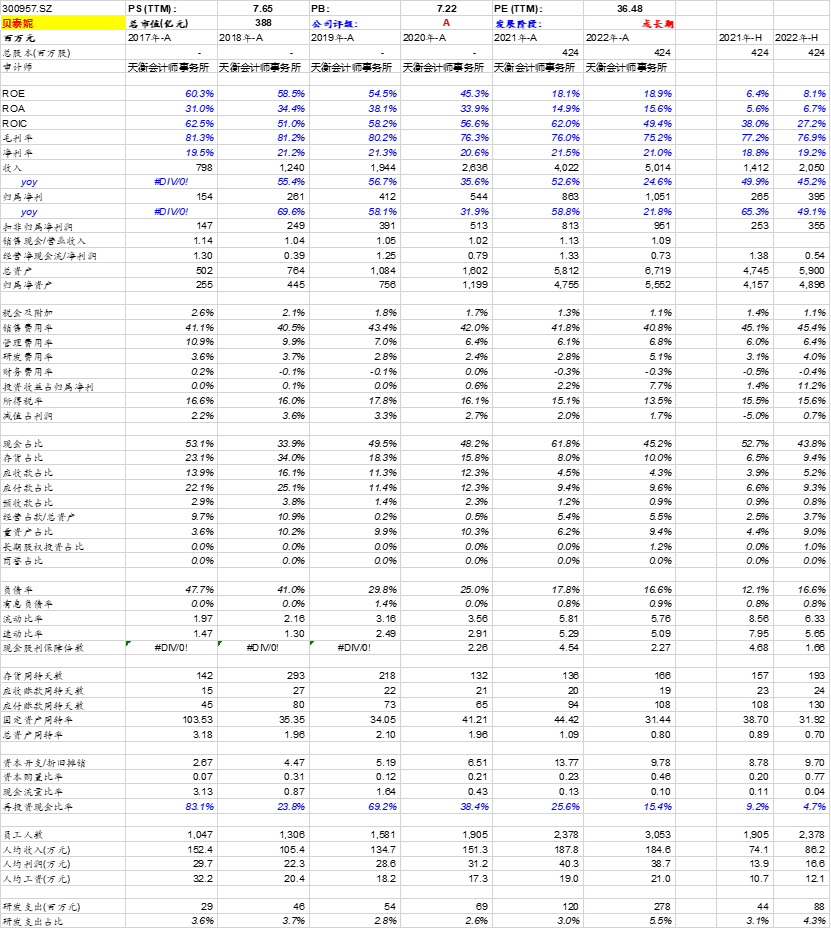

财务情况:优秀的ROE表现,现金流稳定,BS表稳健

图 1 核心财务指标

股权结构:实控人GUO ZHENYU(郭振宇)、KEVIN GUO(加拿大和美国双国籍,博士在读,无任职)父子共控股48.7%。控股股东诺娜科技(实控人控股51%)46%,红杉聚业(14年进入)15%,员工持股平台臻丽咨询、重楼投资共10%,哈祈生(实控人控股100%)3%

图 2 股权结构

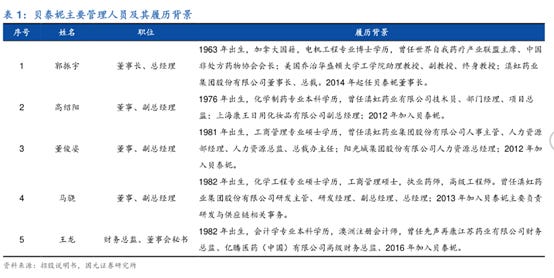

关键人物:董事长、总经理郭振宇(1963),加拿大籍,电机工程博士;86-88年任云南大学无线电系讲师,88-89年任加拿大新布伦瑞克大学助教,95-96年任蒙特利尔大学医学院助理教授、临床医学研究所高级研究员,96-02年任美国乔治华盛顿大学工学院助理教授、副教授、终身教授,03-14年任滇虹药业董事长、总裁,14年至今任公司董事长、总经理;22A年薪500万。董事、副总经理高绍阳(1976),化学制药专业本科;99-05年任滇虹药业技术员、部门经理,05-08年任上海康王日用化妆品副总,08-12年任滇虹药业项目总监,12年加入公司历任执行董事、总经理、副总经理;间接持股0.2%,22A年薪400万。董事、副总经理马骁(1982),化学工程专业本科;04-10年任滇虹药业研发主管、研发经理,10-13年任上海滇虹药业副总经理、总经理,13年至今历任公司研发与供应链负责人、监事、董事、副总经理;间接持股0.1%,22A年薪400万

图 3 核心管理层履历

业务构成:公司主要从事护肤品业务,核心品牌“薇诺娜”,大单品突出

图 4 业务构成

渠道构成:线上渠道占比80%,且增速快于线下渠道

图 5 渠道构成

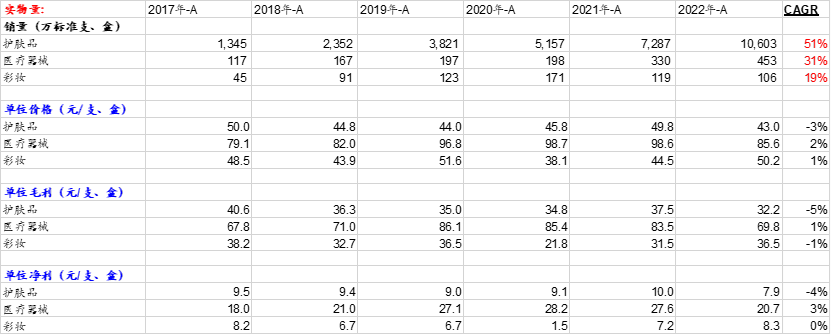

量价拆分:公司增长主要来自销量增长,提价能力较弱

图 6 量价拆分

产品简介:公司护肤产品线齐全,硬产品面霜、精华占收入~40%,由薇诺娜孵化新品牌

图 7 产品简介

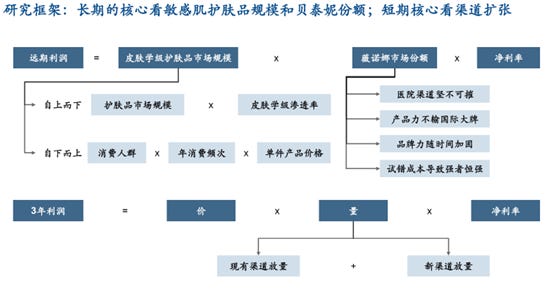

三、 驱动力拆解:市场规模x市场份额x净利率

图 8 驱动力分析框架

1. 皮肤学级护肤品市场规模:目前330亿,近5年复合增速25%,22年增速6%,TAM看1000亿

对敏感肌患者,修护皮肤屏障、舒敏抗炎、温和不刺激是消费者的核心诉求

图 9 一图看懂敏感肌

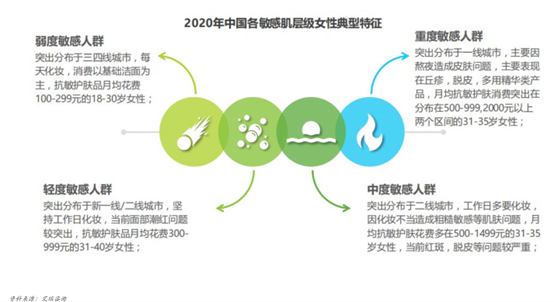

敏感肌患者以承受都市工作压力、高频化妆的女性居多

图10 敏感肌患者画像

自下而上测算,皮肤学级护肤品TAM 500-1,300亿(实际由于刚需囤货需求一般在双十一购买,客单价要砍半),测算假设如下:

悲观:只有较敏感人群使用,且只使用面霜,面霜平均230元/支,1年使用4支

中性:较敏感人群使用面霜+水,面霜230元/支,护肤水180元/支,1年使用各4支

乐观:中性情形外,加上一般敏感人群50%使用面霜,1年使用2支

最乐观:中性情形外,加上一般敏感人群50%使用面霜+精华,一年使用各2支

图11 自下而上测算皮肤学级护肤品市场空间

2. 薇诺娜市场份额:敏感肌护肤品的高转换成本、医院渠道、不输大牌的产品力、随时间加固的品牌力使得薇诺娜基本盘稳固,预期终局薇诺娜份额将超30%

(1) 转换成本:渠道优势+试错成本导致初发皮肤问题的消费者优先尝试头部品牌,且切换品牌有转换成本

图12 敏感肌患者挑选护肤产品决策流程图

(2) 医院渠道:薇诺娜深耕医院渠道十载,铸就难以撼动的渠道壁垒

图13 薇诺娜医院渠道壁垒

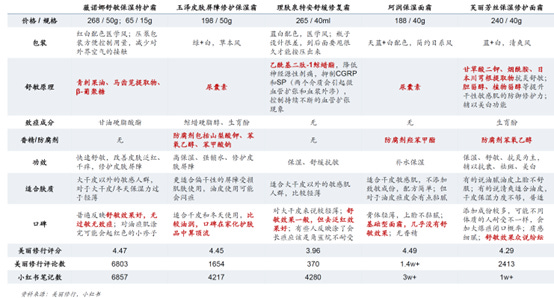

(3) 产品力:以大单品舒敏保湿特护霜为例,薇诺娜产品力不输欧美日韩大牌

图14 薇诺娜与竞品产品力比较

(4) 品牌力:薇诺娜品牌力出众,支付转化率和复购率都显著好于同业

图15 薇诺娜品牌力分析

面霜大单品是稳定基本盘,其他护肤品类增长可期

图16 面霜大单品的重要性

医生+明星KOL差异化营销,对比同业薇诺娜各媒体平台粉丝数均保持领先

图17 薇诺娜营销力分析

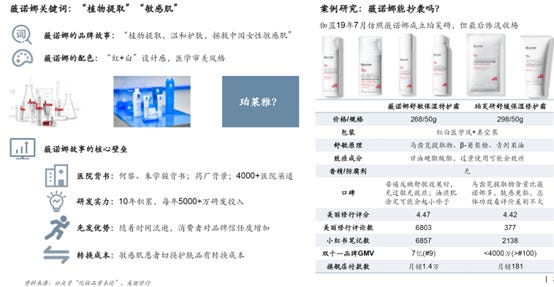

敏感肌药妆独特的故事线难以被模仿,且品牌壁垒会随时间加固

图18薇诺娜故事线难以被模仿

(5) 竞争格局和终局判断:薇诺娜2022年市占率预计22%,终局看30-40%

欧莱雅巅峰时期在中国皮肤学级护肤品市场市占率达到30%,香港TOP1 35%,台湾TOP1 30%,法国TOP1 20%,日本TOP1 35%,韩国TOP1 27%,美国TOP1 38%,法国TOP1 30%,英国TOP1 44%;按照薇诺娜的产品力、渠道力和品牌力,薇诺娜达到30%市场份额问题不大,乐观看40%

图19皮肤学级护肤品市场格局

3. 净利率:目前净利率~20%且近5年波动不大,对比欧莱雅15%净利率偏高(由于护肤品占比大),稳态估计也在~20%

四、 盈利预测&估值及投资建议

乐观假设下,皮肤学级护肤品市场以15%增速增长8年至1000亿,贝泰妮占40%市场,报表端收入270亿,20%净利率有54亿净利润,结合贝泰妮优秀的生意模式和国际横向对比,稳态给25x问题不大,因此乐观2030年看1350亿,期间假设维持30%分红率,分红80亿,IRR~18%

极限估值下,A股一直给予美妆公司较高的估值,像上海家化这种质地比较差的公司,最低基本也只跌到Forward PE的20-25x,因此在贝泰妮的成长期,可以认为Forward PE的25x是极限估值,25x以下可以越跌越买。贝泰妮今年一致预期归母净利在13亿,对应极限估值~300亿

图20可比公司估值分析

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。