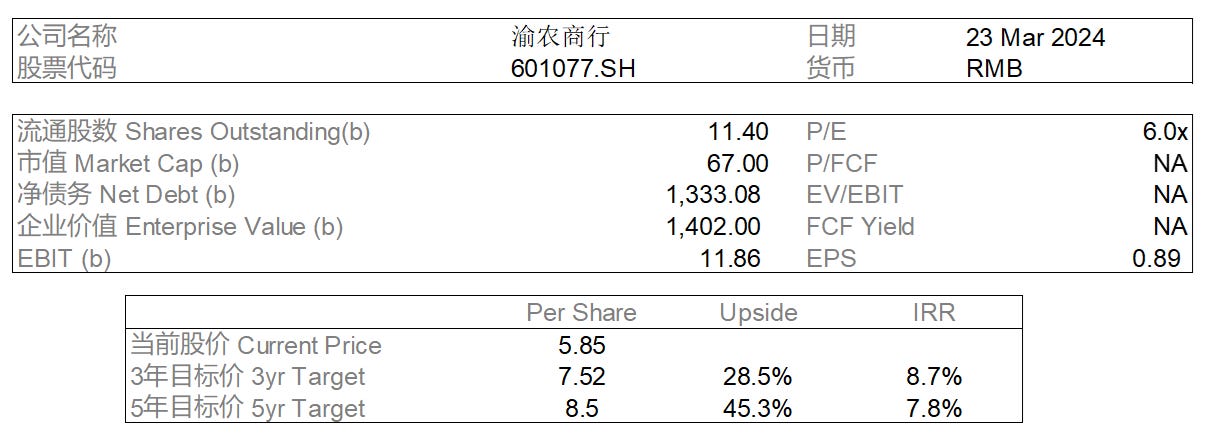

Initial Report: Chongqing Rural Commercial Bank Co Ltd (SHA:601077), 45.3% 5-yr Upside (ZAN Rui, CC VIP)

ZAN Rui推荐"买入",渝农商行资产质量稳中向好,股息率保持较高水平,配置价值凸显。

核心观点

扎根重庆县域,区域红利、规模优势显著。得益于成渝经济圈和西部陆海新通道等重大战略的推动,区域发展前景广阔。管理层长期深耕本地市场,主要股东为国资,彰显地方发展信心。渝农商行作为资产规模最大的上市农商行,其网点数量在全市银行中排名第一,且主要分布在县域地区,客群广泛、市场占有率高。

零售业务亮眼,对公业务领先。零售银行板块营收占比自2021年起占比超过40%,2023年达到44.1%。公司金融业务紧密围绕国家和地方的重大战略,截至2023年末,已支持相关重大项目157个,授信1210.76亿元,贷款余额259.78亿元,贷款发放投向基建、租赁和商务服务业、制造业为主。金融投资年平均收益率稳居上市农商行前列。

历史包袱出清,基本面有望持续改善。2017年以来,渝农商行持续调整贷款结构,2020年后,不良贷款率、不良生成率、关注率、逾期率持续改善,风险抵补进一步增厚。2023年,渝农商行资本充足率达到15.99%,个人定期存款占比高,显著更受益于存款利率下调。息差下行速度放缓、现金流量总体趋势正向,应对潜在金融风险能力提高,从PB-ROE框架来看,估值存在一定上升空间,投资性价比高。

渝农商行扎根重庆,“新重庆”建设、成渝经济圈等战略加持下区域潜力巨大,高股息赋予公司高安全性,稳健的资产质量与区域经济发展转型背景下,渝农商行中长期的高股息率的特质有望保持。截至2025年3月21日,可比公司24年一致预期PB调整平均值为0.60倍,对应目标价6.57元/股。

1. 银行简介:扎根重庆县域,区域红利、规模优势显著

1.1 因地制宜协调发展,重庆经济企稳向好

基建投资增速扩大:2021年10月,《成渝地区双城经济圈建设规划纲要》出台,明确成渝双城经济圈建设已上升至国家战略层面,双核联动建设推进成渝高质量一体化发展;西部陆海新通道重点工程打造内陆开放高地,助力基建类投资增速。

制造业集群优化升级:2023年9月,市政府印发《深入推进新时代新征程新重庆制造业高质量发展行动方案(2023—2027年)》,计划到2027年初步形成“33618”产业体系,在进一步做强汽车、电子信息等优势产业的基础上培育新兴产业以壮大制造业集群,产业结构持续优化升级,重庆制造业优势有望不断夯实。

近年来,重庆地区宏观经济整体向好。2023年,重庆地区GDP达30145.79亿元,同比增长6.1%,GDP增速在全国31个省级行政区(不包括港澳台)中排名第6,人均GDP为94135元,在全国省级行政区中排名第9。重庆的工业经济支撑有力,特别是汽车产业支撑作用凸显;制造业领域新兴产业增势强劲,成为支撑全市工业高速增长的核心动力。重庆积极推动区域经济协调发展,主城都市区、渝东北三峡库区城镇群、渝东南武陵山区城镇群均实现不同程度的增长,2023年三个地区GDP增长率分别为6.0%、6.3%、6.6%。

2023年全国31个省级行政区GDP增速排名

1.2 兼具规模和网点优势,零售客群范围广

渝农商行兼具国股行体量规模优势与城农商行区位下沉优势。

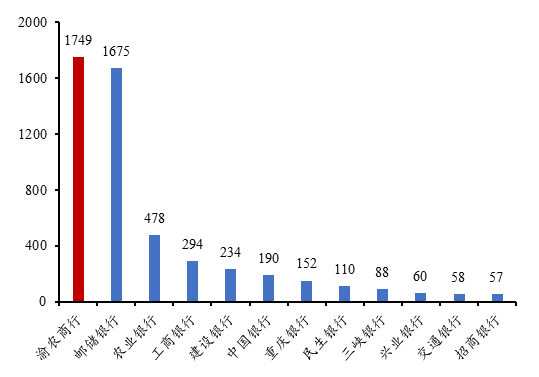

网点数量方面,渝农商行网点数量为重庆市第一,远超另外两家本土金融机构(重庆银行与三峡银行);邮储银行网点数量与渝农商行较为接近,但邮储银行大部分网点无法办理贷款业务,综合来看,渝农商行优势凸显。

网点分布方面,渝农商行超80%的网点分布在县域地区,在其他银行难以涉足的县域农村地区占据竞争链顶端。

客群优势方面,渝农商行广泛网点分布的基础促进其深厚的零售客群积累。截至2023年H1,渝农商行的零售客群数量近2900万户,覆盖了重庆约90%的人口;截至2023年末,县域地区客户存款占总存款的72.2%,客群覆盖面广、客群渗透率高。

渝农商行网点数量

2. 主营业务分析:零售业务亮眼,对公业务领先

2.1 立足“零售立行”,发挥小微优势

渝农商行将零售银行业务作为其战略发展的重点。2019年,渝农商行提出了“零售立行”的战略,将其作为“零售立行、科技兴行、人才强行”三大战略之首。2023年年报明确提出加快构建以“大零售”为主体,公司金融、金融市场、金融科技、人才队伍为驱动力的“一体四驱”发展体系。2015年以来,零售银行板块整体的营收占比逐年提升,自2021年起占比超过40%,2023年达到44.1%。

渝农商行收入拆分

在贷款端,零售贷款业务逐年扩大,占比领先同业。2016年以来,渝农商行零售贷款规模逐年扩大,占总贷款结构性比例逐年提升。2023年末,渝农商行零售贷款达到企业贷款和零售贷款之和的45%,在可比上市农商行中处于靠前水平,也高于重庆市内主要城商行。

在存款端,强零售属性助力渝农商行的低负债成本。2024中报显示,渝农商行个人存款占总存款的比重为85.8%,其中个人活期和定期存款占总存款的比重分别为15.1%和70.7%,对比A股所有上市农商行的平均值,上述三项存款占比分别高出19pct、5pct和14pct,较上一年度仍有所增加。个人活期存款的高占比有助于降低付息成本,而个人定期存款客户的高县域化也决定了渝农商行定存的成本上限不高。2024上半年渝农商行的存款平均成本率仅为1.79%,在上市农商行中最低。

渝农商行手续费及佣金占比收入居于上市农商行第二位。渝农商行稳步推进代销保险等代理业务发展,紧跟市场持续推动债券借贷等业务发展,2023年共实现手续费及佣金收入2.64亿元,占营收比重约8%,居上市农商行第二,优势凸显。

聚焦商业业务领域,银行卡手续费收益预期将维持高速增长。2023年渝农商行中收主要来自代理银行卡和理财业务,其中银行卡手续费占比34%。2022年,渝农商行在银行卡手续费方面实现了收入翻倍,2023年的同比增长率超过30%,主要归功于其在商业业务上的积极布局,特别是推广了集成了收款、收银和营销功能的支付产品“渝快付”,成功融入多个行业场景,形成了显著的品牌影响力,银行卡手续费收入已成为中间业务收入的关键支柱。

2.2 优化债券投资结构,稳步提升市场影响力

渝农商行在金融市场业务领域稳步提升。蝉联2023年度公开市场业务一级交易商资格,获评年度市场影响力机构、市场创新业务机构奖项。在债券投资方面,截至2023年末,债券投资余额4798.49亿元,其中政府债券和公共机构及准政府债券合计3433.71亿元,较上年末增加159.76亿元。持有的金融机构债券账面价值2227.75亿元,其中政策性银行债1365.67亿元,商业银行债512.16亿元。

近年来投资收益率下降较快,但仍居上市农商行前列。自2018年以来,上市农商行的金融投资年平均收益率逐年下降,截至2024上半年,渝农商行投资收益率下降1.55pct,从4.73%降至3.18%,降幅为上市农商行中第三高,但其投资收益率仍为上市农商行中第三高。

2.3 重庆市场占有率高,农商行竞争优势明显

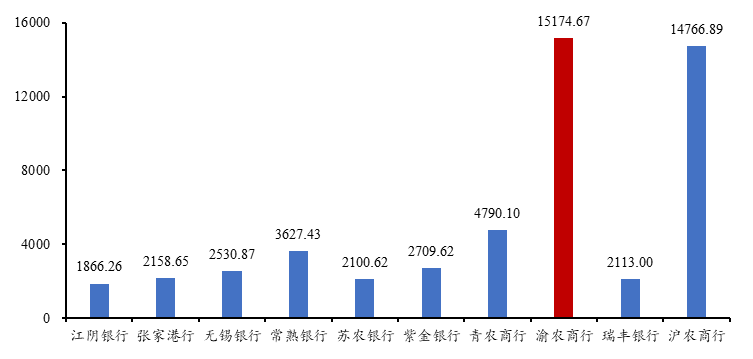

渝农商行目前资产、存贷款规模均为重庆市第一,本地市场占有率高。得益于公司下沉的网点和深厚的客群基础,截至2024Q3,渝农商行总资产达到1.51万亿元,存款余额和贷款余额分别为9416.48亿元、7068.65亿元。根据中国人民银行重庆市分行2024年9月披露数据以及DM的数据,重庆市金融机构人民币各项存款共计54482.53亿元,贷款共计58678.99亿元。经过计算,渝农商行存贷款市占率分别为17.3%和12.0%,存贷款二级指标市占率表现突出。

在上市农商行中,渝农商行资产规模多年稳居第一,甚至超过不少城商行。渝农商行2021年提出以“零售立行、科技兴行、人才强行”为战略,加速推进数字化转型,构建“一体四驱”发展体系,致力于通过科技引领和数字赋能实现“二次腾飞”。通过前瞻性布局,渝农商行的业务创新不断推进,服务效率不断提升,规模优势不断扩大。

24Q3渝农商行与同业资产规模(亿元)

3. 财务分析:历史包袱出清,基本面有望持续改善

3.1 低估值高股息,配置性价比凸显

当前渝农商行估值较低、现金分红比例较高,股息率亮眼。截至2024年11月22日,渝农商行PB为0.50,处于同业较低水平。从PB-ROE框架来看,估值存在一定上升空间,投资性价比高。随盈利能力提升,2021—2023年,渝农商行现金分红比例稳定在30%,领先农商行同业,与国有大行可比。近3年股息率逐年递增,基于2023年收盘价计算,2023年股息率为7.07%,上市银行中排名第1,投资安全性高。

上市农商行PB-ROE

ROE具备改善潜力,ROA优于行业均值。ROE水平从2014-2017的高增长阶段进入近年的下降调整期,目前水平低于上市农商行。近年来,受区域经济增速放缓等因素影响,渝农商行的营收、利润增速等指标波动较大,对ROE形成拖累。综合考虑渝农商行成本优势和其所在地区发展前景,ROE仍具备较大改善潜力

3.2 资产质量向好,贷款结构优化

从各项指标来看,渝农商行资产质量总体向好。具体表现在:

(1)不良维度:2020年后,渝农商行不良贷款率、不良生成率、关注率持续改善。2023年不良贷款率1.19%,较2020年的高点1.31%下降0.12pct,不良生成率从2020年的高点2.57%下降到2023年的0.72%,关注类贷款2023年占比1.14%,较2017年下降近一半。但横向看,渝农商行2023年的不良贷款率高于同期的上市农商行的平均值1.05%。

(2)逾期维度:近年逾期率有所改善。2020年以来,渝农商行逾期贷款占比呈现上升趋势,从1.10%上升到2023年的1.42%,但总体较2017年有所改善。2023年逾期占比略低于上市农商行平均。

(3)拨备维度:风险抵补进一步增厚。2023年的拨备覆盖率为366.70%,较2020年的低值有明显回升,拨备反哺利润空间充足。

3.3 负债成本优势明显,资本水平充足

渝农商行近年的存款增速明显放缓,但仍维持在一定水平。存款成本率自2021年保持上市农商行最低水平,2023年底降至1.88%,同比下行9bp,成本改善效果明显。个人定期存款占比达67.1%,显著高于同业,且分别超过上市股份行/城商行/农商行46.4/38.3/12.7个百分点,更受益于存款利率下调。个人定期存款成本率仅2.39%,体现出较强成本控制能力。近年来,负债结构向主动负债倾斜,对传统存款依赖降低。

资本充足率总体呈现增长趋势,其应对潜在金融风险能力提高。截至2023年,渝农商行资本充足率达到15.99%,明显高于全国农商行12.54%的平均水平,展现出更强的资本实力和稳健经营能力。这一表现得益于其有效的资本管理策略和稳步增长的内生资本积累,不仅为其未来业务扩展提供了更强支撑,也在复杂经济环境下为风险防控奠定了坚实基础。

4. 盈利预测与投资建议

4.1 盈利预测

渝农商行负债端的低成本优势、资产端的低风险偏好都保证了其业绩的相对稳定。近年来,渝农商行历史不良包袱出清,营业费用的控制力度也不断加强,盈利能力开始企稳回升。

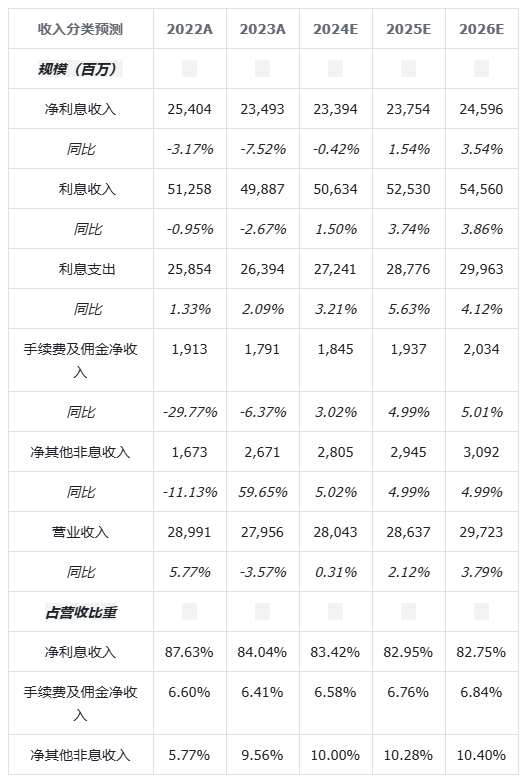

我们对公司2024-2026年盈利预测做如下假设:

1) 规模增速:渝农商行作为深耕重庆的地方大型银行机构,受益于区域经济发展提速,负债端和资产端的扩张能力均较为强劲。资产端,预计2024-2026年贷款同比增速分别为 8.0%、7.0%、7.0%,生息资产同比增速分别为6.4%、6.1%、6.1%;负债端,预计2024-2026年存款同比增速分别为9.0%、8.0%、8.0%,计息负债同比增速分别为7.3%、6.5%、6.5%。

2) 净息差:资产端仍有定价下行压力,但负债端成本优化仍对净息差形成一定正向支撑。预计2024-2026年分别为1.56%、1.49%、1.46%。

3) 非息收入:渝农商行中间业务在农商行中处于领先位置,未来公司将继续挖掘银行卡业务潜力,同时积极拓展代销业务,预计可对非息收入形成支撑。预计2024-2026年净手续费收入同比增速分别为3%、5%、5%,净其他非息收入同比增速分别为5%、5%、5%。

4) 资产质量:渝农商行历史不良包袱基本出清,当前信贷重点投放领域不良率较低,受益于区域化债,后续公司资产质量指标有望持续稳中向好。预计2024-2026年不良贷款净生成率分别为0.67%、0.66%、0.65%,拨备支出/平均贷款分别为 0.85%、0.72%、0.62%。

4.2 投资建议

4.2.1 股价表现

近两年来,银行业作为宏观经济的重要部分,表现出了较强的韧性,成为经济大盘的“压舱石”,经济的稳定增长为银行股提供了良好的外部环境。同时银行股因其高股息和低估值属性,在资本市场中具有较强的防御性。在经济预期偏弱及资本市场波动的情况下,资金倾向于流向估值较低、分红稳定的银行股避险,推动股价不断上涨。

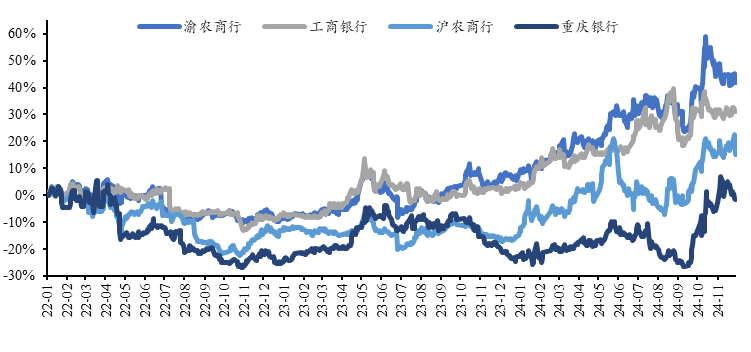

我们选取全球市值最大、客户存款第一和盈利最多的上市银行——工商银行、同为农商行且资产规模接近的沪农商行和同地区的重庆银行与渝农商行进行股价表现比较。自2022年1月4日至2024年12月2日,渝农商行股价上涨比例达42%,股价表现优于同类型的沪农商行(+15%)和同地区的重庆银行(-2%),与工商银行(+31%)相比收益率更高,稳健性相当。

2022年以来渝农商行、工商银行、沪农商行和重庆银行的股价涨幅

4.2.2 投资建议

渝农商行经营区域重大战略和产业政策持续推进,发展前景广阔,2023年普惠小微贷款规模保持全市第一,对公贷款投向契合区域禀赋,中收占比较高,存量大额风险基本出清,信用成本率持续下行,资产质量有望保持稳中向好,2023年业绩增速边际修复,ROE具备改善空间。当前PB(LF)估值水平为上市农商行最低,向上空间较大,股息率继续领跑上市农商行,安全边际充足,配置价值凸显。

我们使用相对估值法对渝农商行进行估值,选取资产规模、业务模式相对接近的沪农商行,重庆市内网点铺设亦较为广泛的邮储银行,以及同一经营区域的上市区域性银行重庆银行和成都银行作为可比公司。截至2025年3月21日,可比公司24年一致预期PB调整平均值为0.60倍,对应目标价6.57元 /股。