Initial Report: Eastroc Beverage (SHA:03690), -6% 5-yr Downside (He Xinyang, CC VIP)

He Xinyang推荐“卖出”,东鹏饮料作为国产饮料公司龙头,伴随能量饮料赛道高景气度及业务扩张,有望实现高增长。

1.执行摘要

核心观点:

东鹏饮料(605499.SH)作为国产能量饮料龙头企业,凭借差异化产品策略、数字化渠道管理及精准营销,稳居行业第二。伴随能量饮料赛道高景气度及公司全国化扩张深化。公司在近期拟赴港股上市,有望进一步拓宽融资渠道,加速海外市场布局。若港股上市顺利推进,叠加国内业务持续增长,公司估值有望进一步提升。公司估价约在200到230之间。

行业洞察:能量饮料赛道

市场空间广阔:2023年中国能量饮料市场规模达576亿元,近十年CAGR 11.8%,显著高于软饮料整体增速(4.1%)。人均消费量(2.08L)较日本(3.83L)、美国(10.34L)仍有较大提升空间。驱动因素明确:消费群体从蓝领向白领、学生扩容,场景从“抗疲劳”延伸至休闲娱乐,叠加口味创新、健康化升级,行业有望维持双位数增长。

公司核心竞争力:差异化产品+高性价比+数字化+营销破圈

错位竞争抢占市场:主打500ml大瓶装(售价5元),容量翻倍、单价仅为红牛的42%,精准覆盖价格敏感型蓝领群体,市占率提升至17%(2023年)。数字化赋能渠道:首创“五码合一”系统,实现生产-流通-消费全链路追踪,渠道库存周转效率行业领先;经销商健康度AI评估模型+智能冰柜投放,强化终端管控。饱和式营销:绑定“累了困了”消费场景,梯媒、电竞、短视频多维度覆盖,年轻化营销策略驱动品牌粘性。

财务表现:高增长+有意的盈利能力

收入高增:2024年营收133亿元(+28.5%),能量饮料贡献87%(CAGR 29%),电解质饮料(东鹏补水啦)爆发增长(+280%),第二曲线成型。盈利稳健:毛利率维持44%+,费用管控优化(销售费用率降至16.9%),净利率提升至21%(2024年)。

增长动能:多品类+全国化+高端化+海外市场

品类扩张:“能量+”矩阵扩容,电解质饮料、咖啡、茶饮等新品占比提升至16%(2024年),毛利率结构有望改善。区域渗透:广东以外市场收入占比持续提升,华东、华中定制化产品(如茉莉花茶电解质水)加速下沉。端突围:推出PRO+系列(8-10元/罐)、电竞功能款,切入高毛利商务及年轻消费场景。

风险与应对:

市场竞争加剧:竞品价格下探、新玩家涌入。

区域集中度较高:广东收入占比仍超50%。

新品表现不确定性。

估值与投资建议:

估值水平:

2024年PE 21.5x,低于农夫山泉(22.3x),高于软饮板块平均(15.5x),反映高成长溢价。

盈利预测:

2024-2026年归母净利润CAGR 23%,EPS 6.4/6.0/6.0元,目标价204元(对应34 PE)。

2.公司概况:

东鹏特饮目前是国产能量饮料的龙头公司。前身为深圳东方公司东鹏饮料厂,成立于1987年,后经私有化改革转制为民营企业,以售卖能量饮料为主。2009年推出防尘盖瓶装东鹏特饮,以差异化的包装和定价占据竞争优势。公司在 2013年开启全国化扩张,于2021年成功上市。2023年东鹏特饮销售突破百亿,全国能量饮料销量排名第一。公司积极构建多品类发展战略,陆续推出东鹏补水啦、鹏友上茶、东鹏大咖、VIVI鸡尾酒、海岛椰、多喝多润等多元化子品牌,有望复用渠道、品牌势能,是国内领先的综合饮料集团。

2.1市场细分:

(1)从饮料种类而言:

由于能量饮料是东鹏饮料主营业务中最主要及最重要的的组成,主要对该市场进行讨论。

功能性饮料是软饮料细分品类之一。软饮料定义为非酒精饮料(乙醇含量小于等于0.5%),是日常生活中的主要消费品。根据国家质检总局、国家标准化管理委员会2015年2月4日发布的《饮料通则》(GB/T 10789-2015),东鹏特饮属于“特殊用途饮料”之“能量饮料”。特殊用途饮料是指加入具有特定成分的适应所有或某些人群需要的液体饮料,分为“运动饮料”、“营养素饮料”、“能量饮料”、“电解质饮料”和“其他特殊用途饮料”,其中能量饮料是指含有一定能量并添加适量营养成分或其他特定成分,一般具有“抗疲劳”、“提神”等功效能为机体补充能量,或加速能量释放和吸收的制品。因此,能量饮料产生的功效是产品本身的核心价值体现,也是能量饮料区别于一般饮料的重要特性。

(图源:东鹏饮料首次公开发行股票招股说明书)

在中国市场,能量饮料过去10年增速最优,销售体量近600亿。能量饮料具备抗疲劳的功能属性和轻度成瘾性,进而带来较高的复购率和消费粘性,支撑销售规模快速增长,据欧睿市场调研的数据,2023年能量饮料市场规模为576亿元,近十年复合增速11.8%,高于软饮料整体增速4.1%, 是软饮料当中增速最优的细分品类之一。

(2)从消费群体和场景而言:

起初能量饮料的消费主力是体力消耗较大的蓝领群体,如长途司机、工人、快递员、外卖员等;但随着生活压力增加、品类认知强化,消费群体逐步扩展至白领、学生等脑力工作者,消费场景也从熬夜、加班、疲劳作业扩展至聚会、旅游、音乐节、电竞等休闲场景,消费趋势呈现年轻化。

群体扩容、场景丰富等因素有望共同驱动行业稳健增长。2023年我国能量饮料人均消费量是2.08L,距离日本3.83L人、美国10.34L/人仍有较大发展空间。随着生活节奏加快、压力增加以及赛道参与者增多加强市场培育,消费者对能量饮料的认知度和接受度不断提升,消费群体逐步由以体力劳动为主的蓝领群体扩展至白领、学生等脑力工作者,消费场景亦由加班熬夜等疲劳场景延伸至聚会、旅游等休闲场景,预计未来群体扩容、场景扩充将持续成为行业增长的重要驱动因素。除此之外,市场上能量饮料多以红牛为基延伸而来,口味相对单一,相较于美国多种口味(如燃力士口味至少39种)仍有较大开拓空间,未来预计口味、健康化、包装等方面的创新,也将成为行业增长的动能之一。

(图源:华金证劵研究所)

2.2收入驱动:

公司的主营业务为饮料的研发、生产及销售。对外销售的主要产品类别包括:能量饮料、电解质饮料、咖啡饮料、茶类饮料、预调制酒饮料以及果蔬汁类饮料等。其中能量饮料是公司的主导产品,

以能量饮料为核心,东鹏饮料将产品逐渐延伸至电解质饮料、茶饮料、咖啡饮料、果蔬汁饮料等领域,初步形成1+6品类矩阵,打造多品类发展策略。其中,东鹏特饮占比约90%,,2018-2023年CAGR为29%。新品补水啦初露锋芒、呈现爆发式增长,其他品类亦实现翻倍式增长,第二曲线已然成型。

(公司官网:主要产品)

通过查阅公司2024年的财务报告,东鹏饮料已形成“能量饮料中流砥柱+电解质饮料第二曲线+孵化品类储备”的三层增长结构:

2.3成本动因

生产端:原料成本

从生产制造成本来看,东鹏饮料的成本组成不算复杂,占比最大为饮料的原料成本。对原料成本再进行细分,从采购数据可以看到白砂糖以及产品瓶坯的成本占比最大。

通过查阅公司2024财务报告,公司整体的直接材料、直接人工、制造费用及运费分别上升 33.13%、29.60%、43.65%及 70.32%, 主要原因是在于销量的同比上升以及到岸价为主的全国区域销售收入增长 49.57%以及新品销售增加导致运费增加。

国内白砂糖价格自2018年初呈现较明显的下跌趋势,2019年下半年开始快速回升,自2019年年末达到高位后又逐步呈现震荡下行态势。回看历史数据,公司白砂糖采购均价主要受同期市场价格波动影响,变动趋势与市场情况基本一致。生产饮料的瓶坯主要为PET材质,其采购价格与原材料聚酯切片的采购价格相关度较高,通常由原材料价格及加工费两部分构成。并且,通过比对,公司瓶坯价格也与聚酯切片市场价格变动趋势一致。

原材料采购的报告中未提及其他关键材料如咖啡因,牛磺酸等成分的成本。通过查阅猜测企业工厂若具备相关化工生产和提取的因素,可以直接自行进行生产,总体而言对成本的影响并不大。

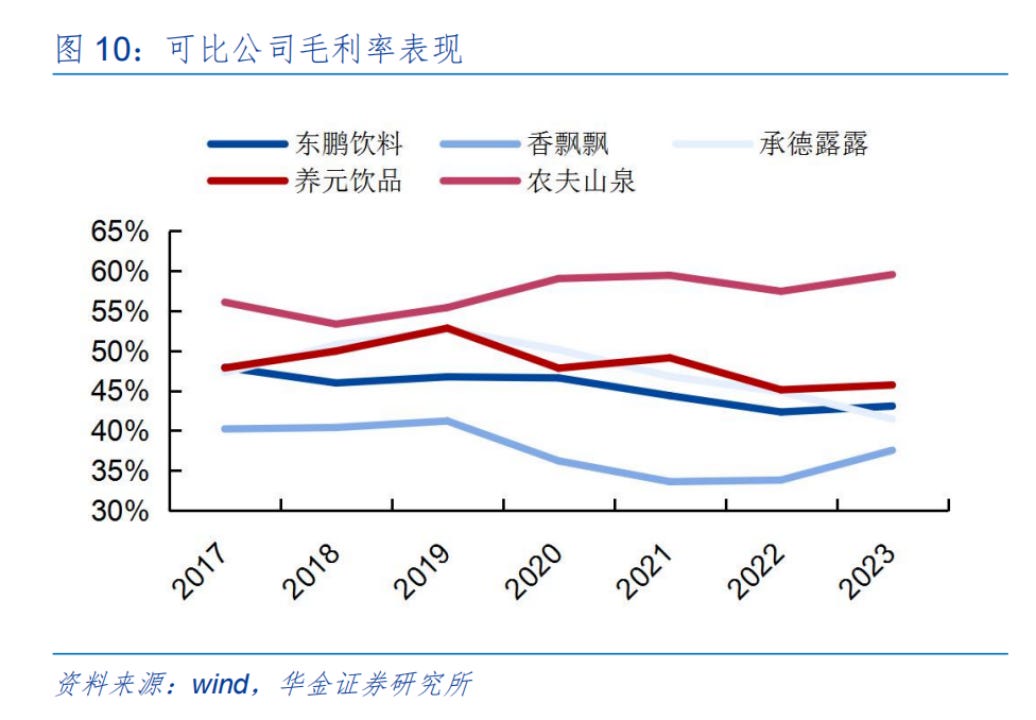

尽管成本波动、产品结构等影响公司毛利率,但整体保持相对稳定。聚酯切片(PET)、白砂糖、瓦楞纸等为公司主要原材料,其价格波动会对成本端造成影响,除此之外,不同产品毛利率存在差异,东鹏特饮毛利率40+%,其他饮料合计不足20%,随着第二曲线占比提升,公司毛利率或将受到产品结构变动的影响。但总体来看,公司毛利率基本维持在40%以上,处于行业中等水平。考虑到规模效应以及原料锁价、供应链优化等降本举措,预计公司未来毛利率将维持稳定。

可比公司毛利率表现:

费用端:

东鹏特饮通过较大的投入完善销售渠道以及扩大销售范围。公司为推进全国战略实施,进一步扩大销售规模,销售人员人数增加所致会导致薪酬支出增加;广告宣传费支出涨幅为 54.45%,用以加大宣传投入,渠道推广费支出涨幅为 54.03%,财务报告中显示主要为期间公司增加冰柜投入。

公司费用多投放于销售层面,用以支撑全国化、多品类发展战略和渠道终端建设如冰柜投放。得益于销售收入的更快速增长和数字化营销体系的搭建等,近年来销售费用率稳中有降,期间费用率则显著下滑至20%左右。受益于毛利率的相对稳健和费用率的持续优化,净利率水平不断提升。总体而言,公司的费率管控优异,盈利能力增强。

3.竞争分析

3.1市场现有竞争者

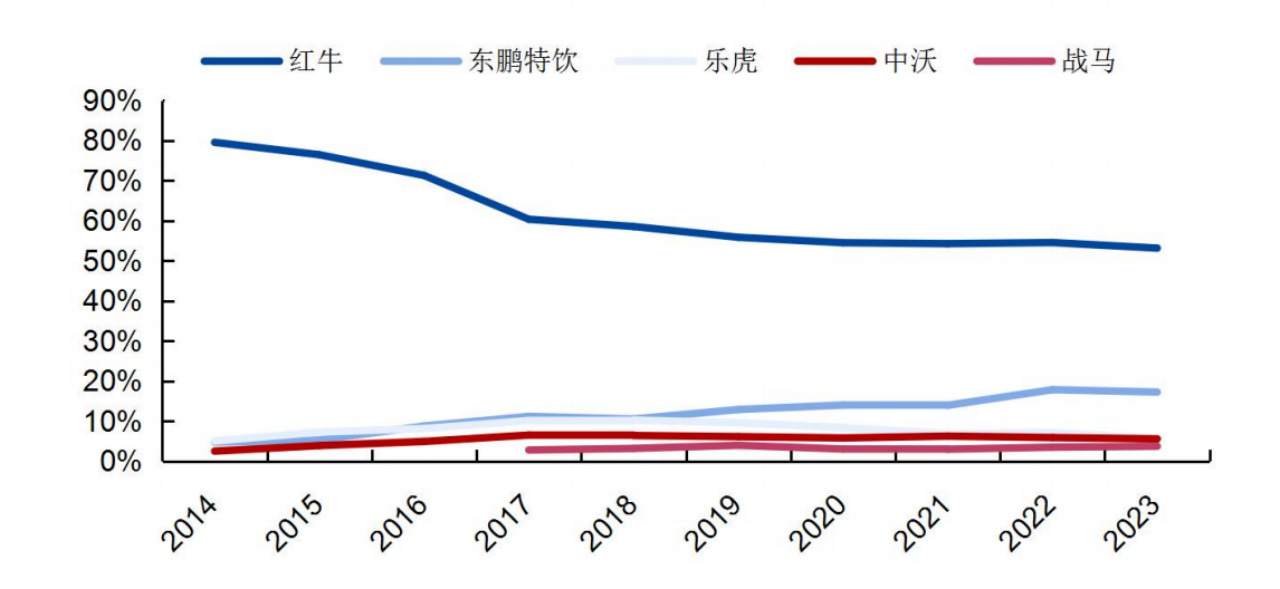

自2016年始,国产的华彬红牛开始深陷版权纠纷,国产品牌迎来一定的窗口期,市场格局逐步变化。华彬红牛与泰国天丝就红牛品牌授权期限问题(50年vs 20年)展开长期诉讼,期间部分渠道被迫下架并停止销售华彬红牛,天丝也推出红牛安奈吉、红牛风味抢夺份额,双方陷入纠纷导致红牛品牌广宣乏力、扩张放缓,国产品牌瞄准时机,通过高质价比战略和强势营销快速崛起,2023年红牛市场份额已下降至53%,东鹏(17%)、乐虎(6%)、中沃(6%)、战马(4%)位于第二梯队,行业呈现一超多强格局。

主要品牌市场销售市占率趋势:

1)红牛:能量饮料先行者,市场认知度高、品牌粘性强。但自2016年起深陷商标权纠纷,渠道资源受损、营销推广乏力,品牌形象和市占率受到影响。

2)乐虎:较高质价比,享有达利渠道优势,但资源不够聚焦。达利集团于2013年推出经国家食药监总局批准的乐虎保健功能饮料,并作为重点项目配置最优质的营销团队,全国同步铺货,充分发挥集团的营销和渠道优势,实现快速起量,2014-2019年零售额复合增速高达31.7%,但由于达利集团旗下产品众多,涵盖糕点、饼干、薯片、凉茶、豆奶等,多产业多品牌发展战略导致集团在单一品类方面难于保持持续性的聚焦投入,2020-2023年乐虎复合增速明显下滑至-7%。

3)战马:华彬集团旗下品牌,依托红牛渠道助力战马推广。战马为华彬应对商标权纷争推出的品牌,定位更年轻的消费群体,价格、口感对标红牛,并依托红牛渠道快速铺货,但品牌推出时间较晚、定位差异化不足,发展相对缓慢。

3.2市场需求:这是一个好的赛道!

能量饮料居有偏刚需、轻度成瘾性,复购率高、生命周期长的产品特点。能量饮料内往往含有咖啡因、氨基酸、维生素B族等成分,具备缓解疲劳、补充能量、提神醒脑的功效,对于大多数长时间/强体力劳动者而言是一种偏刚需性的存在,消费群体广泛且随着生活压力增加而不断扩展,同时又含有咖啡因等成瘾性成分,消费者复购率高、粘性强,因此产品生命周期较普通饮料更长,红牛1995年上市,2016年商标权纠纷冲击后规模短暂下滑,但近年来零售额仍有所增长。随着消费场景和人群的不断扩展,未来的市场增长潜力仍然非常大,有很多的发展空间可以继续进行探索。

3.3企业自身竞争力(护城河)

(1)高性价比错位竞争,产品设计独树一帜

东鹏特饮主要包括250ml金砖特饮(终端售价2元)、250ml小金瓶(3元)、250ml金罐特饮(4元)和500ml大金瓶(5元),其中500ml大金瓶贡献绝大部分收入。

东鹏特饮功效、口感对标红牛,容量翻倍,但价格更低。红牛主打250ml罐装,终端售价6元,主要聚焦于高线城市,面向白领、极限运动爱好者等消费实力较强的人群,东鹏则瞄准红牛价格带以下市场,500ml瓶装售价仅5元,容量翻倍价格更低,主要面向货车司机/外卖员/快递员/建筑工人等具有充能解乏需求但价格敏感型人群。从成分上来看,每100ml东鹏/红牛均含有50mg牛磺酸、20mg咖啡因、20mg肌醇,两者在成分、功效相近的同时口感也颇为相似,但价格层面东鹏每100ml售价只有红牛的42%,叠加“壹元乐享”、“扫码领红包”等优惠活动,产品更具性价比。

差异化包装独树一帜。早期能量饮料多为金色易拉罐装包装,公司于2009年首创PET塑料瓶包装和独特的防尘盖专利设计,推出250ml瓶装特饮,打破了能量饮料罐装包装的市场局限,迅速打开市场。瓶装不仅适合驾车或外出等多个场景,而且解决了一次饮用不完难以储存的痛点问题,同时在材料成本方面较传统易拉罐更具优势,此外专利特色防尘盖设计除了防止灰尘掉落,也可以作为烟灰缸、分享杯等使用,拥有更多附加价值,深得消费者喜爱。

东鹏特饮能量饮料,更多是面向价格更为敏感的蓝领群体,在功效、口感相近的前提下,其差异化的定价和包装更加契合目标群体的需求,叠加能量饮料缓解疲劳、补充能量的功能属性和轻度上瘾性,消费者更易形成购买粘性,进而形成较高的品牌忠诚度。

(2)数字化赋能,渠道优势明显

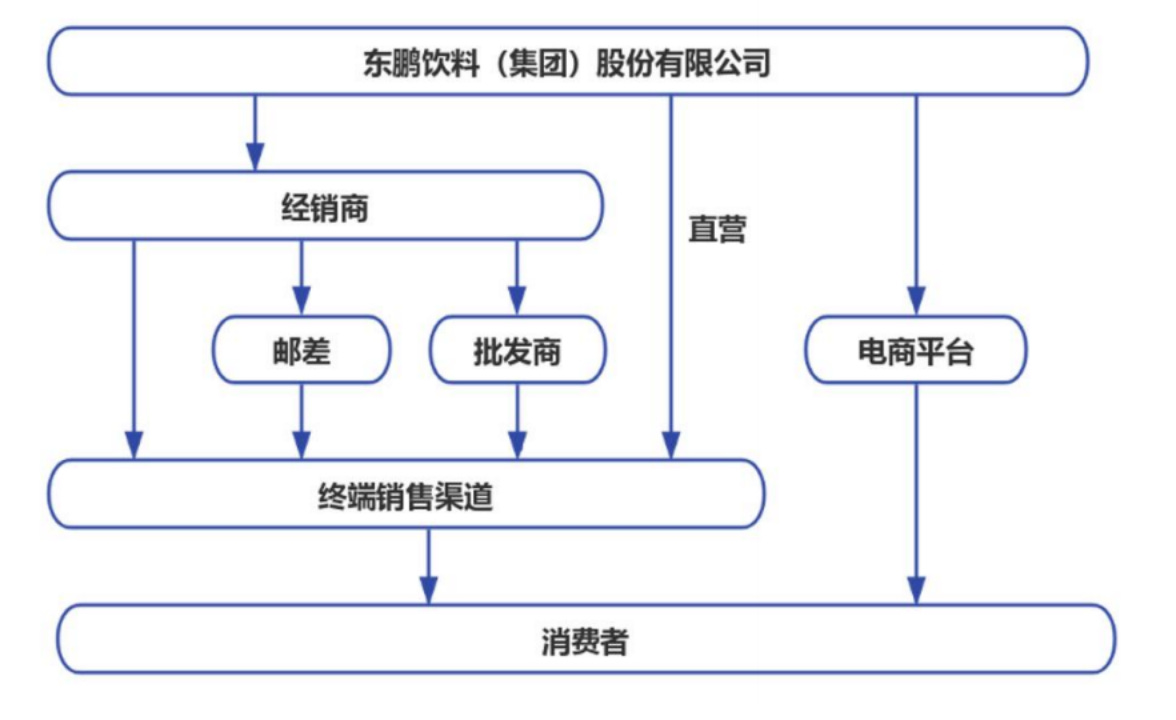

经过多年的探索和搭建,公司已形成一套非常有竞争力的渠道体系,在加速市场渗透、强化渠道管控、提高运行效率等方面具备显著优势。主要体现在三个方面,一是公司采取因地制宜的渠道模式,核心市场引入邮差商体系加速下沉,薄弱区域依托大流通模式快速突破,加速全国渗透率提升;二是搭建数字化管控体系联通全渠道,实时跟踪库存、动销情况,深度把控渠道运营,提高运作效率;三是留有充足的渠道利润和激励措施,充分调动渠道积极性,强化渠道推力。

渠道模式因地制宜,加速市场渗透。公司经销商模式占比超85%,直营约10%,线上则更低。全国化初期,广州省外多是大商制,渠道管理相对粗放,2018年聘任香飘飘前营销中心总经理卢义富担任营销本部总经理,逐步开始加强精细化管理,根据市场成熟度、各地终端布局情况等制定不同的经销策略。

公司渠道模式:

通过提早布局的数字化赋能,东鹏特饮实现了渠道运营提效。公司2015年开启渠道数字化变革,创新式引入大数据、二维码技术,先后推出瓶盖码、箱码、壹元乐享活动等,不仅推动终端促销,还通过“瓶箱关联”实现bC端联动,有效激励终端多进货、多卖货。在经过产线全面改造后,公司进一步上马“瓶箱关联,五码合一”,五码即盖内码、盖外码、箱内码、箱外码和垛码,通过将垛箱码关联实现一码多用、一码多扫、一码多联。依托于五码合一,公司实现了“F(品牌商)2B(经销商)2b(终端门店)2C(消费者)”的数字化管理闭环,可以对产品生产、出库、入库、售卖、核销等进行全流程动态跟踪、防止窜货乱市,实时掌握市场动销、渠道库存等情况。

(3)营销效果优,占领消费者心智。

极富感染力的广告标语,堪称洗脑神句。2013年红牛舍弃宣传标语“困了累了喝红牛”,更换为“你的能量超乎你想象”,东鹏趁势挪为己用,推出“累了困了喝东鹏特饮”、“年轻就要醒着拼”双slogan,分别对应消费需求和精神追求,极易引发共鸣,前者短短一句话锚定产品品牌,精准描绘了场景、需求和解决办法,读起来朗朗上口、富有感染力,堪称洗脑神句。

全方位饱和式营销占领消费者心智。样板市场东莞打造成功后,在2013年公司走向全国,品牌推广力度随之增强,通过多形式、高频次、全覆盖的营销活动持续强化“累了困了喝东鹏特饮”的宣传力度。公司坚持“8群20类”重点人群的客户战略,结合高德、滴滴、货拉拉等工具平台对核心消费者进行深入化场景沟通,并通过梯媒投放、入驻核心地铁包站、高铁大屏联投、高速公路广告牌等方式进行线下品牌传播,线上则通过明星代言、硬广投放、电视剧&综艺植入(东鹏首创跳出式“创可贴”广告)、世界杯等热门赛事直播赞助等方式提高品牌声量。针对年轻人群,公司深度合作王者荣耀KPL职业联赛、“HHI世界街舞锦标赛”中国赛事、NYBO青少年篮球赛等赛事,并通过在抖音、小红书等新兴互联网平台发起共创,产出多样化、原生态的优质内容等新型营销方式与年轻人产生深度互动。

5.估值

5.1收入拆分

5.2可比公司估值表:

6.风险和缓解措施

一、市场竞争风险

我国能量饮料行业市场化程度较高,经过多年发展,已形成了红牛、东鹏特饮、乐虎、体质能量、战马等知名品牌,同时随着行业的快速发展,吸引了众多参与者。近年来,部分知名企业纷纷推出了新型能量饮料产品,如统一旗下的够燃、安利旗下的XS、伊利旗下的焕醒源等,竞争较为激烈。虽然公司目前已在品牌建设、消费者口碑、营销网络、规模化生产、食品安全及质量控制、技术研发等方面积累了丰富的经验,建立起一定的竞争优势,但未来公司能否持续保持市场竞争优势,能否持续及时应对市场变化,仍存在一定不确定性和风险。

二、经销商管理风险

报告期内公司产品销售主要采取经销模式,经销商是公司产品触达终端消费者的重要环节。截至报告期末,公司拥有1,000余家经销商,已初步完成广东、广西、华中、华东等重要市场的销售布局与渠道渗透。公司高度重视经销商队伍的管理与维护,经过多年的市场探索与精耕,已建立了一系列完善的经销商管理制度。

随着公司销售规模及销售网络的不断扩大,经销商数量和销售范围不断增加,公司对经销商管理的难度也随之加大,若未来公司对经销商的管理无法跟上销售规模的扩张、经销商不能较好地理解公司的品牌理念和发展目标、经销商的实力跟不上公司发展要求,则可能对公司品牌推广、渠道建设、产品销售等方面产生不利影响。

数字化管控体系:区块链溯源,实现"一物一码"全流程追溯,窜货识别响应时间缩短。引入ai系统,构建经销商健康度评估模型(包含库存周转、终端覆盖率等12项指标),自动触发预警/帮扶机制。

渠道赋能计划:场景化终端改造:投放第三代智能冰柜(带人脸识别+库存监测),优先布局加油站/工地场景。联营公司模式,在重点区域试点"经销商持股计划",将核心经销商转化为区域合伙人。

三、销售区域较为集中的风险

公司起步于广东地区,经过多年的市场培育,已建立了较强的品牌影响力及市场竞争优势,广东区域销售收入占公司主营业务收入比例常年占据较大比重。虽然公司积极开拓广西、华中、华东等市场,报告期内广东区域收入占比不断下降,但整体而言公司在广东区域的销售占比仍然较高,销售区域较为集中,发行人经营业绩一定程度上依赖于该区域的市场情况。因此该区域的经济结构、市场容量、消费水平及偏好等因素的变化,将对公司未来盈利水平产生一定影响。

1. 区域定制战略

口味本地化:在华东推出茉莉花茶风味电解质水,在西南推出藤椒气泡能量饮料。

包装场景化:针对华中工厂区开发380ml短保装(保质期45天),匹配工人高频次购买习惯。

出海战略:亚洲地区,接近的消费者市场

四、新产品表现不及预期的风险

为培育新的盈利增长点,近年来公司不断进行新产品的研发及推广,上市了由柑柠檬茶、陈皮特饮等新产品,进一步拓宽了消费群体,丰富了产品线。虽然公司推出的新产品均会经过严格的内部分析论证、前期市场调研和区域试点,但依旧可能存在新产品没有充分得到市场认可的风险。同时,由于新产品通常需要一定的培育时间,前期推广过程中在广告营销、消费者宣传等方面需投入较多资源,因此部分产品在培育期可能出现利润率较低的情况,如果新品推广效果不及预期,可能对公司未来经营业绩产生一定影响。

市场调研:在新产品推出前进行深入的市场调研,了解消费者需求和市场趋势,确保产品契合市场。

试点推广:在大规模推广前进行区域试点,验证产品的市场接受度和营销策略的有效性。

消费者反馈:建立消费者反馈机制,及时了解市场反应,快速调整产品和营销策略。