Initial Report: Fushouyuan (HKG:1448), 34% 3-yr Upside (Qinglin ZENG, VIP)

Qinglin 建议“”买入”福壽園, 福寿园凭借中国老龄化趋势、高火化率推动的刚性需求、行业高壁垒、强定价权及稳定的现金流,具备长期增长潜力,预计未来三年市值仍有约50%的上涨空间,是优质的长期投资标的。

LinkedIn: Qinglin Zeng

行业分析

整体上,供给端经营性公墓政策壁垒高,需求端老龄化+火化率上升驱动行业增长。

需求端

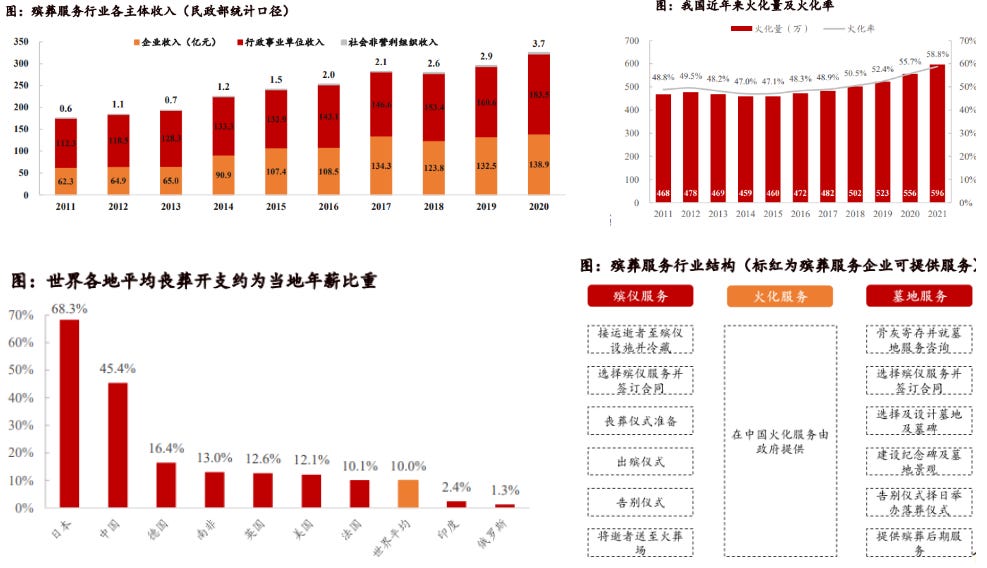

老龄化背景,厚葬文化盛行+殡葬改革趋势,需求确定性扩张:1)截至21年我国65岁以上人口占比14.2%,世界银行预计2035年这一比例将突破20%,建国后“婴儿潮”出生人群亦步入晚年:2)殡葬改革移风易俗政策指引,21年火化率58.8%,未来仍有提升空间,殡葬服务需求迎来确定性增长。

引用华经产业研究院的数据,我国殡葬服务行业市场规模16-21年CAGR为8.8%,随着我国社会老龄化问题逐渐加剧,人均支出的提高也推动市场发展,2026年殡葬服务行业市场规模达4114亿元,21-26年CAGR8.1%;殡葬服务行业近年来涌入大量参与者,企业数量由2015年2706家快速增长至2021年13879家,CAGR为31.3%。

测算思路:人均可支配收入引领殡葬消费升级。我国的居民人均可支配收入一直稳定上升趋势,2022年为3.7万元/YoY+5.1%。中国平均丧葬费用约为3.7万元,占年收入比例为45.4%,居于全球第二。叠加老龄化问题,我国60岁以上人口占比逐年增大,2022年占比达19.8%,人口老龄化会诱发正常死亡的增加。城镇化进程加快,引导火葬改革。2022年我国城镇化率达到65.2%/YoY+0.5pp,但城镇化进程并未结束,正处于快速发展中后期。城镇化进程的快速发展再结合我国人口老龄化问题加剧,人地矛盾日益凸显,土地资源越来越紧张,火化率势必将得到进一步的推动,也是提高土地资源利用率的必然选择。日本火化率高达99.9%,同年中国的火化率仅48.9%,对标日本我国的火化率仍有较大的渗透增长空间。

供给端

殡葬资源短缺明显,公益墓地+经营墓地双轨并行

公益+经营墓地双轨并行,定价原则及消费定位差异较大。墓地资源短缺在供给端对应有两种解决方式,即建设公益性墓地或经营性墓地。殡葬管理条例(修订草案征求意见稿)中规定:公益性公墓、骨灰堂的墓位等由政府定价并动态调整,经营性公墓的墓位用地费等实行政府指导价。即公益性墓地的定价受到政府严格管控,更偏向于作为兜底性的公共服务向民众提供;而经营性墓地在定价上享有一定的自由空间,侧重于向消费者提供差异性服务。

火葬推行意义深远,殡葬资源短缺或成掣肘。据民政部发文统计,如果按每具棺木使用1.5立方米木材、每座散坟占地10平方米计算,推行遗体火化仅2018年一年即可节约木材700多万立方米、土地6万余亩,对于资源保护意义深远。但与此同时,据《中国殡葬事业发展报告》,截至21年底全国仍有22%实行火葬的县、市、区)没有殡仪馆:此外近30%的殡仪馆设施陈旧亟须改造。墓地方面,经营性墓地平均每个具(市,区)不足1个;全国72%的县(市、区)没有城镇公益性公墓,现阶段我国殡葬公共服务设施严重不足,且地域不平衡特征明显。

竞争格局和公司壁垒

经营性墓地土地+牌照双重壁垒,公司有很宽的护城河

垄断性质,行业土地和牌照准入门槛很高,经营墓地从严审批:在我国经营性殡葬服务设施的设立需要经过严格审批,具有“土地+执照”双重壁垒。其中经营执照民政部门审批较为谨慎,获批难度较大,如苏州市自2003年起便不再审批经营性墓地。此外:1)对于墓地审批,一般要求公司事先获得经营土地;2)对于殡仪机构审批,一般一个地区只有一张执照,政府通过人为管控以减少恶性竞争。而土地政策方面,近年来各地出台的相关法规亦显示,面对殡葬资源短缺的现实需求,政府鼓励兴建公益性墓地经营性墓地用地管控逐渐从严--规定经营性墓地的土地使用权必须通过招标、拍卖、挂牌等公开出让方式取得,而多地公益性墓地可按照公益事业用地划拨。

福寿园属于没有竞争者的高端墓园生意,由于墓园用途的土地,是由国家严格控制审批的,其他后续竞争者想要进入会有非常高的行业壁垒。福寿园美观阳光的墓园设计,以及众多过世历史名人的入住,让福寿园成为国内唯一的知名高端墓园。

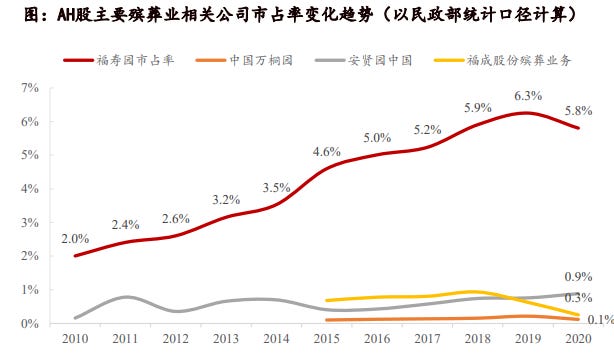

行业集中度高度分散,地域性质强,公司已经是龙头:殡葬行业是属于高度分散的行业,具有很强的地域性质。很难形成寡头垄断,但是却容易形成差异化,因为殡葬行业本质上是属于服务行业,福寿园在中国殡葬市场的市场份额近年来约为6%,位居第一远远高于同行业其它公司。

墓园土地:特别是像上海、安徽、山东等充足的可用墓园土地储备每年都在不断升值。福寿园的业务特点促使其拥有很高的业务定价权,故此其毛利率非常的高。

生意模式

国外龙头基本墓地+综合殡葬服务,发力全产业链布局。美国殡葬龙头SCI收入结构中殡葬服务占比可达6成左右,公司相关业务涵盖遗体防腐、棺木及骨灰盒销售、纪念视频制作、鲜花及餐饮供应、墓地销售、葬礼举办等多个细分领域,可为丧家提供从火化到殡仪到墓地下葬的全流程服务。殡葬服务低频消费及专业性特征较强,丧家决策时间较短,且从遗体处理到落葬的全流程对于服务的延续性和一致性要求较高,因此丧家往往更倾向于选择可提供全流程服务的龙头服务商,全产业链布局优势明显

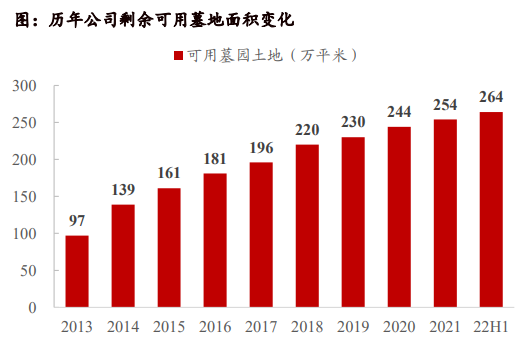

国内其实主要还是靠墓地销售。公司墓地储备丰富。截至22H1,公司在手可用墓地面积达264万平方米(已剔除不用作墓地区域的办公、道路等土地面积),其中仅黑龙江地区已售墓地面积高于剩余面积,多地剩余面积占比超90%,在手储备资源丰富,未来业绩兑现确定性强。

经营性墓地贡献七成以上收入,年销量CAGR超10%。公司墓园收入2021年可贡献营收19.1亿元,占总收入比重达82%,其中经营性墓地销售收入16.8亿元,对应销量15129个,单价可达11.1万元,公益性墓地及村迁收入5028万元,对应销量9547个,单价为5266元,另有其他墓园收入1813万元,即经营性墓地销售占总收入比重高达72%。经营性墓地收入按量价拆分,2014-21年对应年销量CAGR为11%,销售均价CAGR为3%。

可比墓园收入增长强劲,价格为核心驱动因素。除2020年受疫情影响外,公司近年可比经营性墓地销售收入均保持正向增长,按照量价进行拆分,价格维度增量显著。以2021年为例,可比墓园销售收入增速为13.6%,其中可比销量增速为4.6%,可比墓园单价增速为8.6%。公司近年来推进多笔收并购业务,持续推动并购标的精细化运营,形成集团统一的业务规范,借助福寿园品牌势能,实现业务和管理的快速复制和输出,进而实现量价双升。以常州栖凤山陵园为例,公司于2015年12月收购其80%股份,陵园16年对应收入3003万元,利润1106万元,至2021年栖凤山陵园实现收入9615万元,利润5002万元,对应16-21年收入/利润CAGR高达26%/35%。

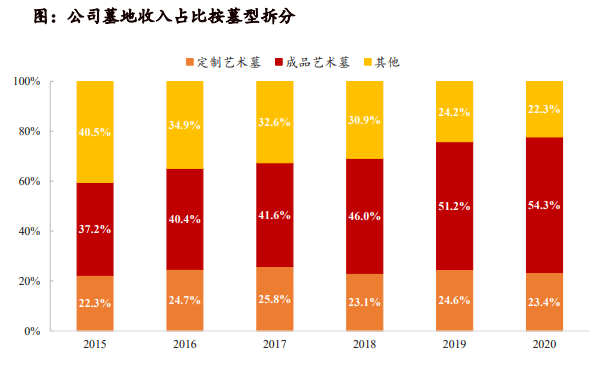

公司艺术墓占比在逐年提高,客单价有较好上涨。

毛利率和净利率上看,公司所在的行业毛利率和净利率都比较高,且经营现金流长期好于利润,属于现金奶牛、永续印钞生意。

估值

如果参考券商分析师的一致预期,大概25年底能达到28e的年销售收入,相比23年的26e增速,年均增速也就不到5%的水平。24年业绩中报整体较弱,主要是经济基本面影响。

由于公司竞争格局稳定,手头墓园储备资源充足,墓园服务收入23年达21.65亿,占比达80%。由于墓地销售整体量价都属于慢变量,年均变化不大,如果保守估计到26年底年均收入约7%,到26年底约有31.85亿收入,按照37%净利计算,约有11.78亿净利润。保守估计按照12倍pe估值,市值仍有接近140亿,3年内仍然有接近50%空间。

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。