Initial Report: Gigacloud Tech Inc. (NASDAQ:GCT), 138% 5-yr Upside (Toby LUO, CC VIP)

Toby LUO推荐“买入”,大健云仓具有买卖双方留存率高的特点,伴随家具等款式的生命周期不断缩短,对库存管理和的精细化要求提高,提升了商家对大健云仓类平台的需求,有望促进业绩不断增长。

1.产品、UE和商业模式

产品与服务

大健云仓(GCT)是一家专注于国际大件商品跨境B2B交易的企业,公司可以理解为一个大件商品(家具为主,也有建材,家电,健身器材,代步车等品类)的B2B批发网络。为亚洲卖家和欧美的买家提供撮合交易,同时提供点到点全链条的物流服务。

大健云仓的整个价值链大致如下:

供给端:主要是中国及东南亚地区的工厂和贸易商,负责生产并提前将货物通过大健云仓的海运服务运输至大健云仓在北美、欧洲等地的前置仓,由于在大健云仓上销售商品,供应商也称作卖家(seller)。

平台端:大健云仓通过自建的数字化平台(如GigaCloud Marketplace)展示数万个SKU,并为供应商提供精准的仓储分配与数据营销支持。

需求端:目前主要是亚马逊、沃尔玛、Wayfair等平台上开店的小商家,在大健云仓上采购现货商品,因此称为买家。买家无需提前采购或持有库存,仅需将商品链接“搬运”至自有店铺展示,待终端消费者下单后,再通过平台向供应商采购,并由大健云仓直接配送至消费者手中。

可以看出,大健云仓的本质是在生产厂商和平台商家之间做“二道贩子”。为什么家具厂商不能直接向商家销售,而需要依靠大健云仓这个“中间商”搭建的网络?这关系到大件商品买家和卖家各自的诉求:

从buyer的角度,大健云仓主要对接欧美电商平台的小商家。参考雪球,这些小商家“一般是都是原本在各个跨境电商大卖家公司里比较强的卖手,因为觉得分钱不够多自己出来创业(有点类似大平台有能力的基金经理/研究员最后都出来单干)。他们的特点是卖货能力强但资金实力不足,大健云仓帮他们解决了无法大量开款、备货、解决仓储配送的问题。并且因为家具很非标长尾,sku多,哪怕小卖家做大了,依然需要平台上丰富的sku供给和一站式的服务。”

从seller角度看,大健云仓的seller大多都是base国内的家具厂商,在房地产21年见顶,国内家具市场逐步下行后开始转向出海。他们的设计能力,生产能力很强,成本低廉,但不清楚外贸的许多专业知识(例如如何报关,海运运费计算等),大健云仓的创始团队是教培行业出身(新东方前CEO),举办培训班,系统讲解外贸规则自然是轻车熟路,这也成了大健云仓招徕卖家的重要竞争力。根据笔者的了解,大健云仓的课程,系统程度远高于其他海外仓竞品(如乐歌股份),响应时间也更短:例如一个新卖家提出入驻平台申请,大健云仓的招商经理三天之内就会打来电话沟通事项;而竞对可能要两周乃至一个月后才会回复。

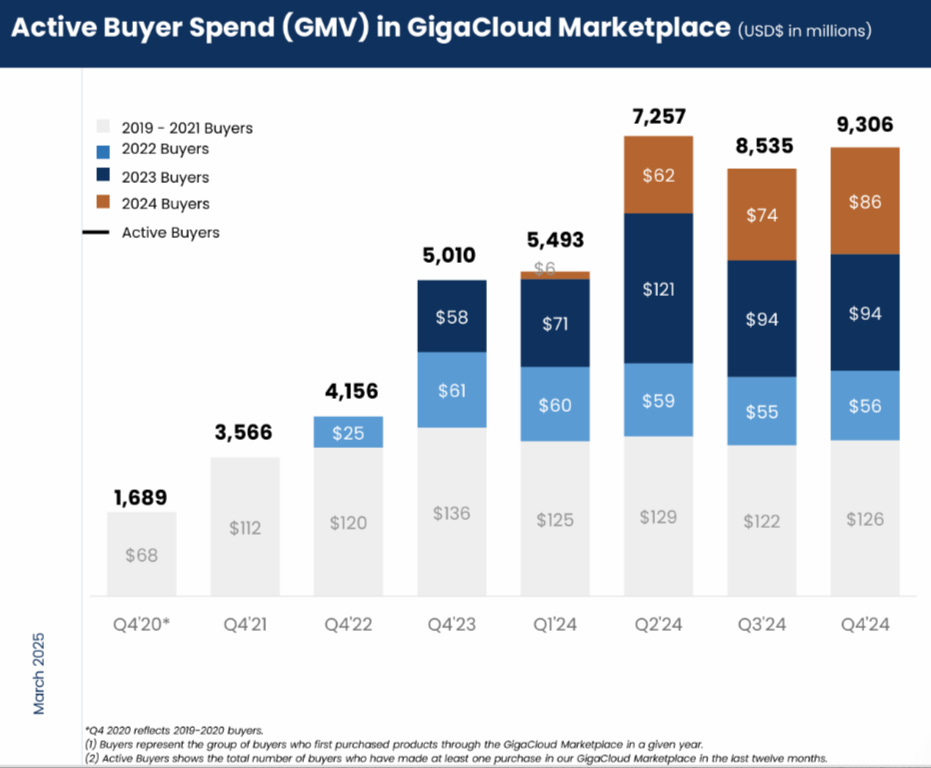

从过往数据来看,buyer和seller的留存率都比较高,无论上市前还是上市后,不同时期加入的buyer在平台的GMV都没有显著下降。

上市前buyer的留存率也不错,但公司1Q22以来没再披露过seller的留存率情况。

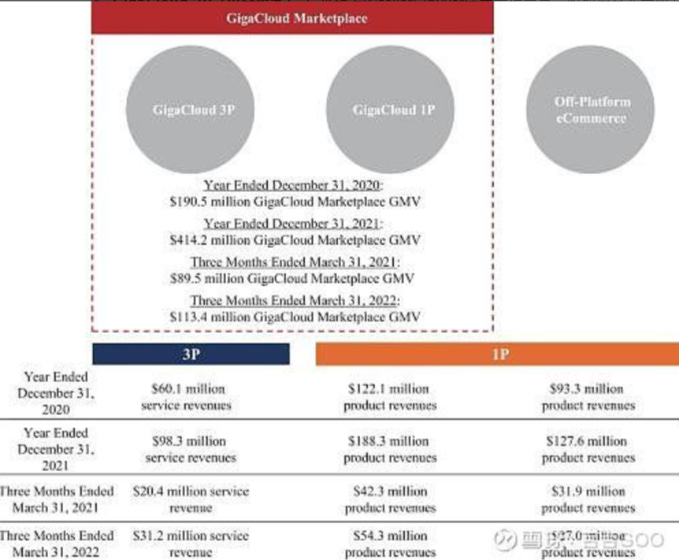

在批发网络中,大健云仓赚什么钱?—— 既赚撮合买卖双方的佣金,也赚商品的买卖差价撮合的商品供给可以分为两类,也分别对应到公司的三块业务:

大健云仓的收入来源可以分为1P和3P两块,对应的是平台上商品供给的两种来源:

GigaCloud 1P(自营模式) :平台直接采购商品销售给买家,赚取商品买卖差价,营收,成本和库存都计入报表。

GigaCloud 3P(平台服务) :平台上的seller向buyer销售大件商品,收取撮合买卖双方交易的佣金(1%-5% GMV)、仓储费及物流费。佣金率根据双方交易频率,金额而定,买卖双方交易频率越高,金额越高,则佣金率就越低。物流费就是从海外仓运输到消费者手上的陆运费,公司在美国不同于传统3PL按距离分段计价,使用的是同一SKU全境统一报价,有助于解决因买家地域分散(如加州与纽约运费差异)导致的运费不可预测性问题。

除了两块主要业务外,公司还有一块“平台外电商”业务:自主采买商品直接在电商网站上销售。需要注意的是,公司在招股书中称这块业务占比会逐步下降,但上市后仍旧维持了25%左右的营收体量。

截止24年末,平台GMV已经达到13.4亿美元,同比+69%,其中3P卖家GMV占比52%,同比+63%。

从收入结构中可以看出,大健云仓的商业模式实质上是1P和3P的混合,且1P占比很大,比起淘宝更像京东和亚马逊。个人认为,这么高的1P占比并不意味着大健云仓的平台商业模式无法维持。毕竟亚马逊在最初发展的10年间,也是1P和3P共同发展,且1P占营收绝对主导地位。

2.市场容量和驱动因素

大健云仓的终局比较难估计,参考雪球博主的测算,只看美国家具行业,终端销售额2000亿美金左右,24年线上渗透率27%,对应540亿美金的规模。终端平均加价40%,对应的线上批发市场规模是386亿美元左右,24年大健云仓的GMV是12亿美元,美国占7成,也就是说大健云仓在美国线上批发市占率只有12*0.7/386=2.1%。保守来看,不考虑家具线上渗透率的提升,在存量市场做到6%的市占率,也有三倍空间。除了美国,大健云仓在欧洲和日本也有展业。

长期来看,推动大健云仓市占率增长的逻辑主要有以下三条:

家具等大件款式的生命周期不断缩短,对库存管理和SKU管理的精细化要求更高,增加了中小商家的库存风险,同时提升了大健云仓这种多渠道分销平台的需求。

随着跨境电商和出海逐渐成为趋势,竞争也必然越发激烈,中小商家依附于大健云仓以降低风险。

但从短期来看,公司的增速和美国宏观经济密切相关,若经济陷入严重衰退,地产萧条,以家具为主的大件商品销售也会有下行风险。

3.公司股权结构和治理情况

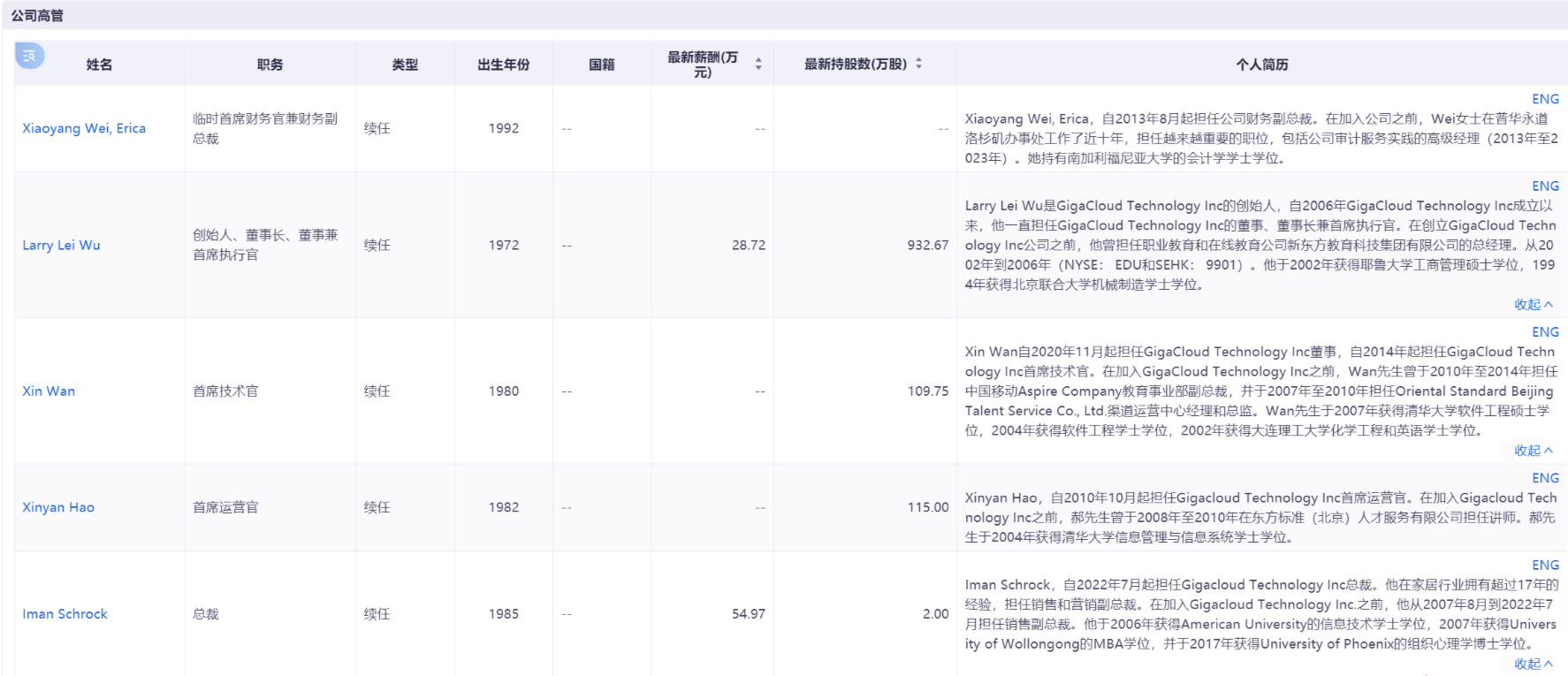

大健云仓的实控人为CEO,创始人吴雷先生,吴雷先生在创立大健云仓之前曾经担任过新东方的CEO,而公司的CIO,COO也都有新东方的任职经历,可以说核心成员都有“新东方系”的背景。如前文所述,大健云仓擅长给卖家做培训,也跟核心团队的背景有一定关系。公司22年7月挖来了美国家居行业销售从业17年的的Iman先生担任公司总裁,也是为了上市后进一步打开美国市场。

4.估值讨论

Earning power value估值法:若以earning power value进行估值(假设公司维持当前盈利水平,未来业绩不再增长,估算现有盈利能力的折现值),以投资的机会成本(15%的年化收益率)作为折现率,对应公司的earning power value为每股4.4美元,显著低于公司当前股价。因此投资GCT买的是未来的成长,而非当前的表观低估值。

长期回报率角度:假设公司的ROIC从目前接近30%回落至稳态15%,资本成本10%,5年维度谨慎假设维持15%的EPS增速(也就是5年业绩翻一倍),股东回报率(分红回购/总市值)维持24年3%水平,则五年期总回报率达到38%,非常之高,但这个高回报率建立在公司的ROIC能长期维持在高水平的基础上。