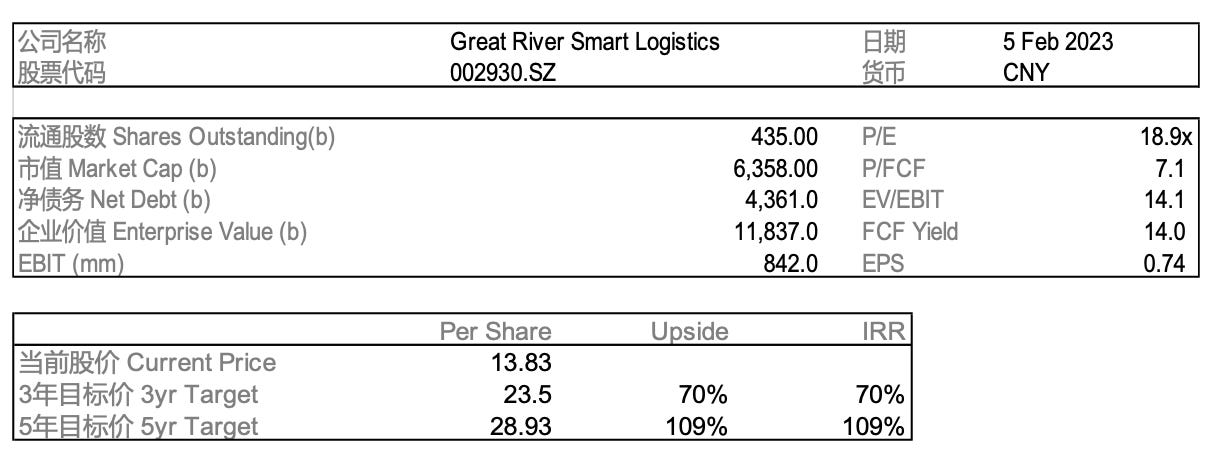

Initial Report: Great River Smart Logistics 宏川智慧 (002930.SZ), 109% 5-Year Potential Upside (Yu LUO (Toby), VIP GC)

Toby提出“买入”建议,因为他认为红船智慧拥有稳定的利润,收并购空间大,且从现金流角度肯并没有被高估。

核心观点1:码头储罐运营商的安全记录、运营效率决定了客户信任程度,后者决定了出租率差异,成为影响不同运营商利润的关键 —— 对应核心假设:宏川出租率可维持80-85%,毛利率净利率可维持当前水平

核心观点2:宏川收并购空间较大 —— 对应核心假设:每年平均罐容增长40万方+

核心观点3:宏川从现金流角度可能并没有被高估——对应核心假设:目前市值对应24年自由现金流仅为6.5倍

导言:宏川智慧是国内第三方民营石化仓储龙头企业。公司自2018年上市以来,不停通过债务融资收购第三方码头、储罐资源,实现了30%的年化营收增速和40%的利润增速。

然而宏川上市以来,股价始终“不温不火”:一方面,公司的市盈率持续徘徊在30-40x的高位,安全边际似乎并不显著;另一方面,较高的资产负债率和利息支出,也让不少投资者怀疑宏川的财务安全性。

本篇报告将聚焦三个问题:

1)宏川所处的码头储罐行业,行业特性和竞争格局如何?相比起自建产能,宏川为何选择通过并购进行扩张?

2)宏川债务融资,并购扩张的模式究竟为股东带来了多大的利益?展望未来5年,这个模式是否可持续下去?

Part 1:商业模式和行业分析

首先,我们了解一下宏川所处的储罐行业。

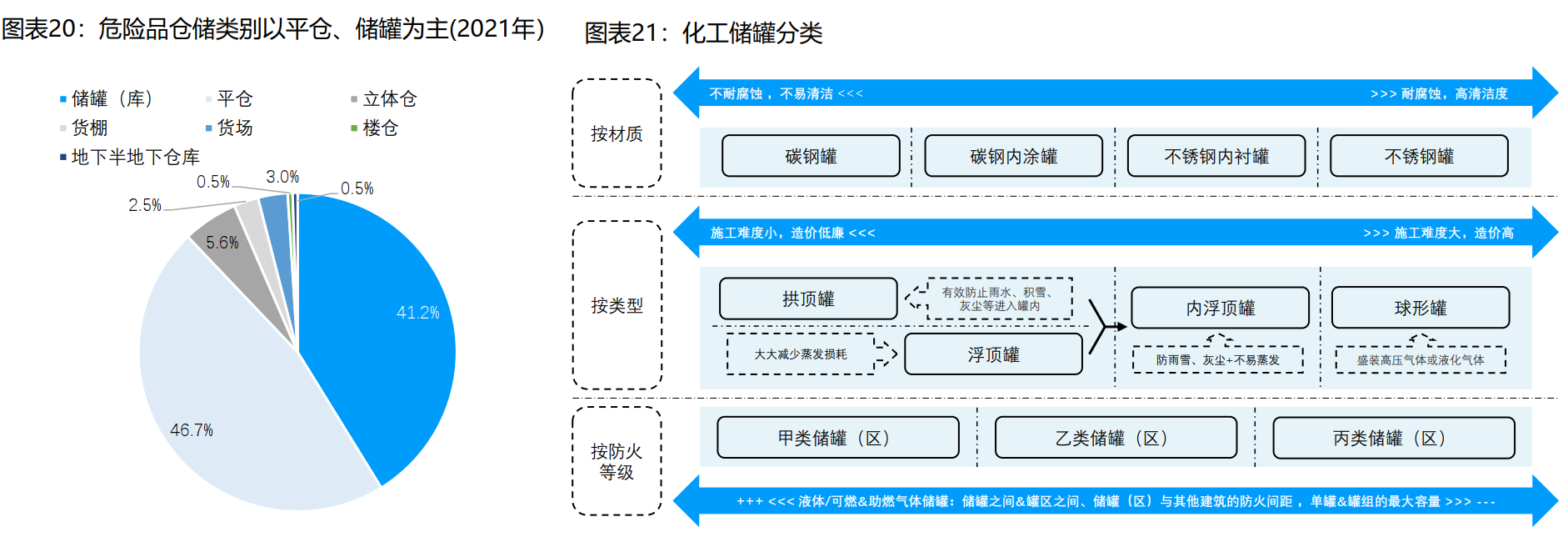

储罐是危化品仓储物流行业的细分赛道。和装载固态化学品的仓库不同,储罐一般用于存放依赖水运的大宗液体石化产品,例如油品、醇类、液碱等。从数量来看,储罐占危险品仓储的四成左右,是相当重要的仓储类别。由于液体石化产品以水运为主,储罐一般需要和化工码头配套建设。

资料来源:国海证券

储罐的商业模式非常清晰,大致可以用“收租”来概括:炼化厂或化学品贸易商和储罐运营商签订租赁合同,定期向运营商缴纳租金。虽然除了收租,储罐运营商还可通过装卸、洗舱、咨询服务等赚取收入,但租金收入仍是大头。宏川的租金收入占比长期保持在85%以上。

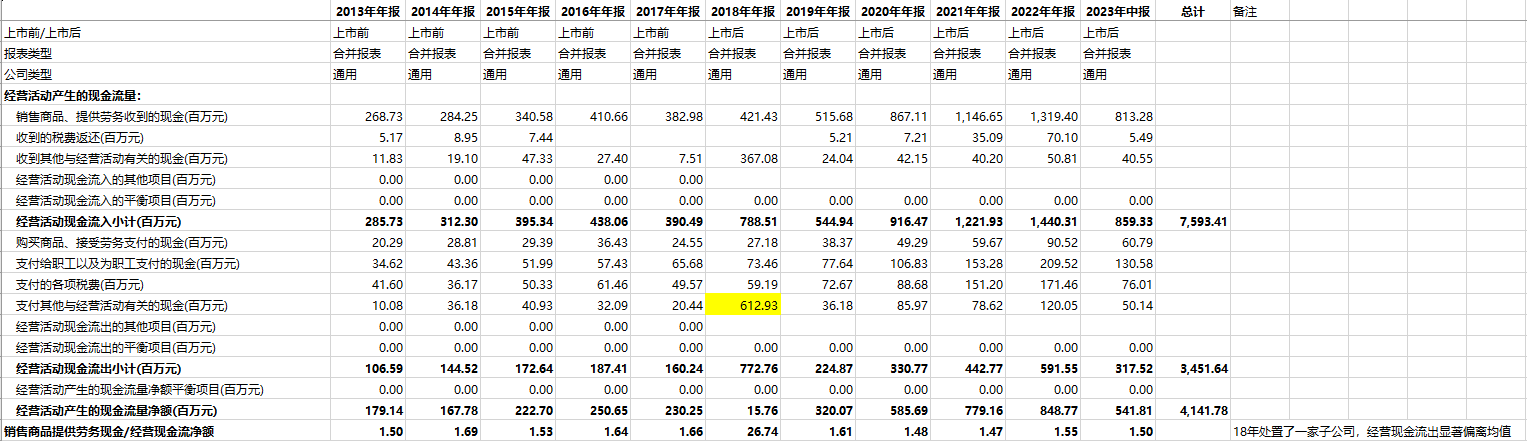

成本结构上,储罐运营商的营业支出主要有两块:折旧和人力成本。储罐折旧年限一般为20-30年,折旧占营业成本一半以上;人工成本占比15-20%左右。因此,出租率高,运营得当的储罐可谓是绝佳的现金奶牛:宏川近年来出租率持续稳定在80%以上,毛利率约为55-65%,净利率多数时候维持在25-30%。如果刨除折旧费用,仅从现金流角度看,宏川的EBITDA利润率可达70-80%!【此外,宏川的经营性现金流是净利润的2-3倍,大部分公司能做到经营性现金流略高于净利润就很不错了,说明公司有能力源源不断赚真钱】

除了源源不断提供稳定的现金流,储罐和与之配套的化工码头作为物流仓储不动产,本身也具备较强的稀缺性。

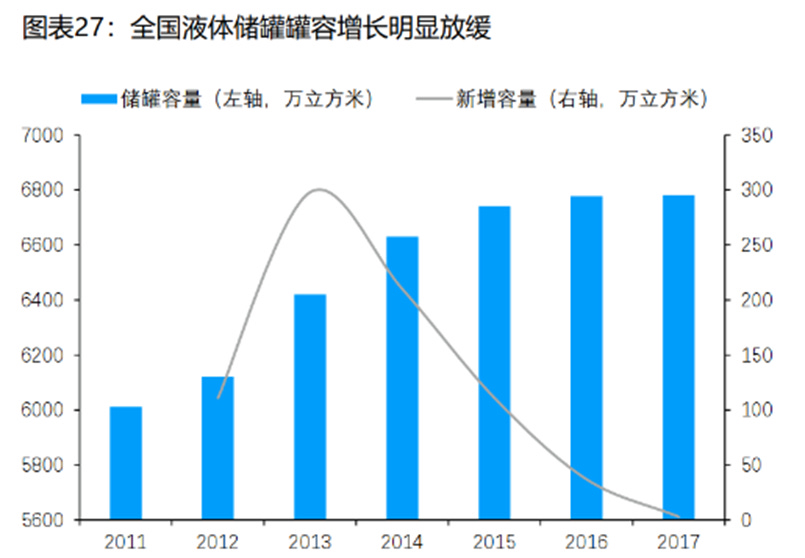

储罐的供给变化大致可以分为两个阶段:2015年之前,储罐供给总体处于扩张状态,每年仍有相当增量;但自从2015年“天津港大爆炸”后,政府对化工仓储的安全监管逐步趋严,同时随着环保力度的加强,在沿岸水域新建码头和储罐项目所需的审批程序也愈加繁琐。储罐供给因此逐步萎缩,2017年甚至出现零增长。

哪怕满足监管审批,储罐建设本身也是耗时长、高投入的工程:以2018年12月宏川智慧收购的福建港能项目为例,此时项目已经开工建设,但一、二期在2021年11月、 2022年6月才分别投入运营;而宏川18年上市时募资扩建的宏川仓储、南通阳鸿两个储罐项目,分别在15年和16年通过环评,直到20年才建设完成。

长期来看,码头储罐建设本身具有耗时长、高投入的特点,又面临监管审批、自然资源不可再生(化工码头依赖的岸线资源)的强约束、增速大概率维持中低个位数。

从需求端看,储罐储存的大宗化学品,作为经济生产的重要原料及燃料,长期增速应当和GDP增长中枢(4-5%)趋同。同时,码头区域内岸线资源是有限的,但码头后方经济腹地对化工产能并没有显性的约束。从长期来看,储罐的供需格局较难出现过剩。而经济发达地区(例如长三角、珠三角)的储罐行业,将大概率呈现供需紧张的关系。

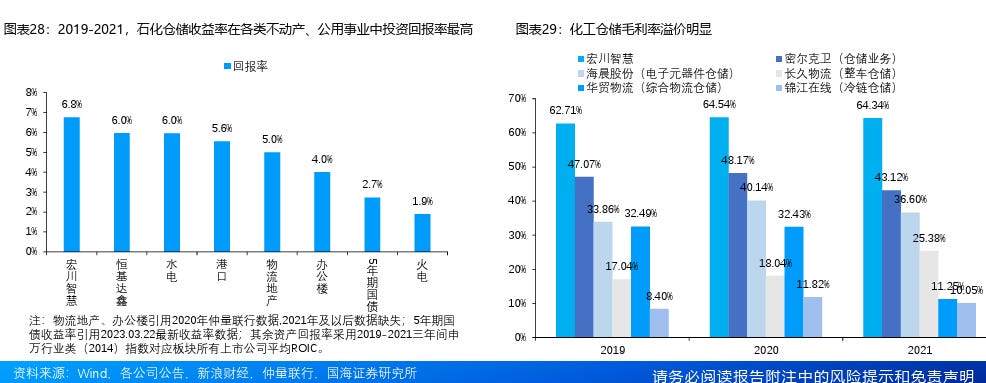

和各类不动产、公用事业横向比较,石化仓储本身也具备较高的ROIC(6-7%)和毛利率溢价,高毛利和ROIC也能进一步佐证储罐资源的稀缺性。

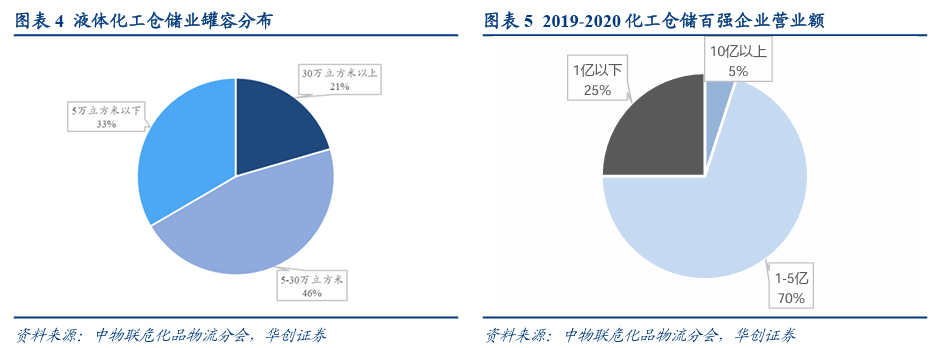

储罐行业的第三个特点是竞争格局较为分散:据 2022 年 7月中物联危化品物流分会调查结果,我国液体化工仓储企业共 200余家,罐容在 30 万立方米及以上的企业仅占总量的 20.5%。从营业额看,2019-2020我国化工仓储百强企业营业额在10亿以上仅占比5%。

码头储罐格局分散的特点,和危化品物流的运输半径有关:储罐存储的化学品一般通过油罐车等运往终端市场。考虑到运输成本和安全性,化工码头的服务半径一般在100千米以内。受运输半径的限制,不同区位的储罐企业并不存在直接竞争关系。

通过上述分析不难得出,在储罐这个新增供给困难、格局分散的市场中,宏川通过并购而非自建产能实现扩张,确实是较为理性的选择。这又引出如下的几个问题:

1)宏川运营储罐资产的效率究竟如何?

2)在行业存在众多竞争对手的情况下,宏川为何能不断在收购竞标中胜出?

3)宏川债务融资,并购扩张的模式究竟为股东带来了多大的利益?

4)如果这种模式是可持续的,那么它能为宏川带来多大的空间?

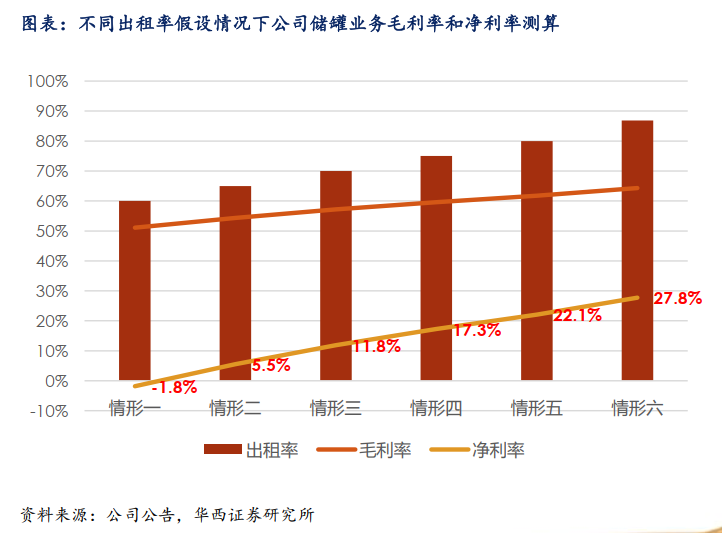

宏川的运营效率毫无疑问排在行业前列。由于储罐固定成本占比高的特性,其长期出租率的高低直接决定了项目的利润率。例如根据华西证券的测算,出租率降到60%以下,意味着储罐企业的净利润将出现亏损。

储罐行业的平均出租率仅为50-60%左右,而宏川的出租率却长期维持在80%以上,疫情期间得益于套保需求,甚至一度高达85%!

为什么客户如此青睐宏川的服务,并愿意支付高溢价?我认为缘于其积累的三个关键优势:安全事故少、运营效率高、项目资源丰富带来的网络效应。

首先,宏川的运营效率稳居行业前列:液体化学品在储存时容易因蒸发出现一定损耗,而宏川的损耗率仅为0.01%左右,远低于行业0.2-0.3%的平均水平(考虑到储罐月租金通常不到里面储存的化学产品价值1%,损耗率的降低对客户的降本效果相当显著)。此外,宏川还将船舶卡车的化学品装卸时间减少到了同行的一半左右。这些都显著节约了客户的隐性成本。

其次,宏川还拥有储罐行业中最好的安全记录:从2010年收购第一个项目起,宏川在10余年中从未发生一起储存运输安全事故。我们知道,危化品仓储的安全性和损耗率都只能事后验证,建立良好的track record往往需要数年时间。正是因此,宏川经过十多年的经营,和国内知名的化工厂商、贸易厂商都建立了稳定的合作关系。

同时,宏川在长三角、珠三角的储罐资源已形成一定规模:大型化工企业通常在多个地区有存储需求,宏川借由高密度的项目布局,可以向大客户交叉销售。这种由规模优势形成的局部网络效应,也有利于宏川提高储罐的出租率。

宏川之所以能频繁收购项目,规模优势和长期积累的信任都是重要的因素。

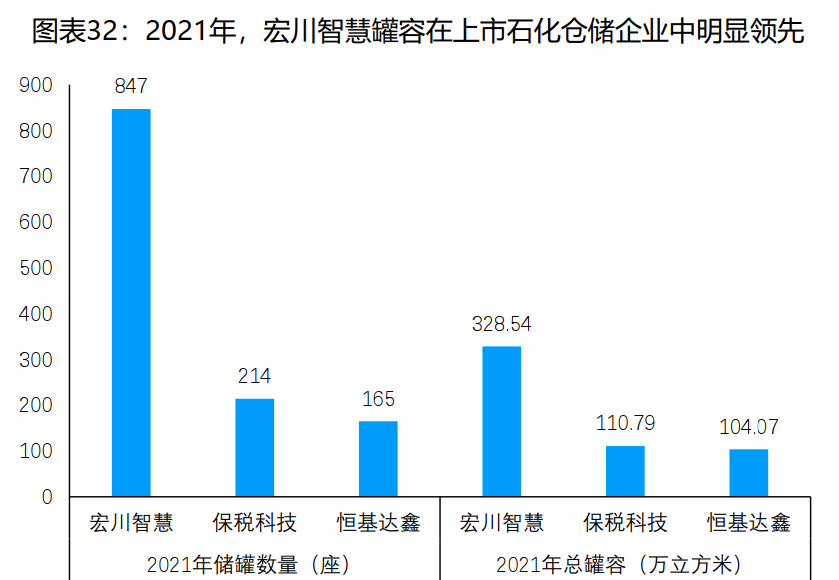

宏川的规模在液体化工仓储行业中,可谓数一数二。和恒基达鑫、保税科技几个上市公司竞对相比,宏川的项目数量是竞对的4倍以上,而罐容则是竞对的3倍左右!放眼整个储罐行业,宏川439万m³的罐容和12亿左右的营业额,都足以让其规模排名行业前5%。

规模领先对宏川收并购的助益是多方面的:一是资金来源:大企业除了有更多的自有资金,还更容易向银行获取优惠贷款;而大部分储罐运营商都是小型民企,手头仅有一两个设施,根本没有雄厚的财力和宏川角逐大项目。二是运营效益:宏川拥有完善的储罐网络,掌握石化产业链上下游大量关键客户资源,收购的项目可以整合进已有的码头储罐网络中,出租率和定价提升更为明显,也因此可以开出更高的收购价格。

宏川运营储罐资源的高效率和高安全性,都帮助它积累了政府官员和客户的信任。在收购竞标中,地方官员往往有一定决策权,让宏川这样具备良好安全记录的头部厂商接手项目,官员自然更容易放心。部分国企出于专注主业的需求,也有意愿出售手头的储罐资源。例如20年华润出让手头的常熟华润、常州华润两个储罐项目时,宏川是唯一一家被邀请参与竞标的企业,因为华润的化工业务将继续依赖出让给宏川的码头和储罐资源。

回到第三个问题:宏川依靠债务融资并购扩张,是否可能损害小股东的利益?

个人认为,宏川选择债务融资而非股权融资,反而是有效保护股东权益的行为:宏川从18年上市以来,从未定增或配股;而在债务融资方面,宏川仅在20年发行过一次可转债,其他时候均采用银行贷款。此外,宏川每年定期分红,派息比率基本维持在50%左右。相较于许多每年发定增扩产的制造业公司,宏川对待股东还算厚道。

虽然股东利益有了保障,宏川是否有可能以过高的溢价收购资产?我认为可能性并不大。

查阅宏川过往的收购项目,并购价格/标的当年的盈利基本在15-20倍P/E左右,从绝对数值来看,这个价格并不算便宜。然而,如果从另外两个角度思考问题,或许会得出不一样的结论:

第一,宏川有能力提升并购后项目的出租率,进而提升其盈利水平。

第二,储罐项目的费用一半以上是折旧,属于非现金支出;如果从现金流角度衡量,收购溢价是否会比想象中更低?

我们以宏川20年并购的常州宏川(原常州华润项目)为例,尝试回答这两个问题:

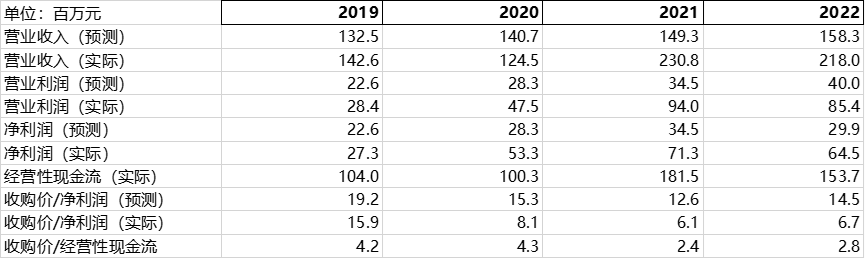

根据资产评估报告的盈利预测,常州宏川的净利润将从2019年的0.22亿元提升至2022年的0.3亿元;宏川的收购价为4.34亿元,对应收购P/E也从2019年的19倍下降至2022年的不到15倍。然而,常州宏川2019年的实际净利润已经达到0.27亿元,2022年升至0.65亿元,相当于预测数据的1倍左右!按照实际净利润计算,实际收购P/E不到16x;如果考虑稳态情况下的盈利水平,P/E只有6倍左右。

从现金流角度看,常州宏川的经营现金流基本维持在净利润的2倍以上。收购价格/稳态情况下的经营现金流只有2.4x!

因此,如果考虑项目稳态情况下的盈利能力和现金流,宏川的收购价可谓相当低廉。哪怕只给储罐项目公用事业的平均估值(10x P/E),宏川的收购都享有40%左右的折价。此外,由于宏川在收购中使用了银行贷款(一般占收购金额的50%以上),收购实际上具备了LBO的性质,宏川自有资金的投资收益率只会更高。

就算收购如此有利可图,宏川过高的资产负债率是否会增加公司陷入财务困境的风险?从历史财务数据来看,宏川每年的经营现金流净额明显少于偿债+支付利息的现金流出额;但宏川每年申请大量银行贷款,筹资现金流入基本能和流出相抵消,有时还略有盈余,贷款利率基本能控制在3-5%左右。站在3-5年的角度来看,只要宏川每年源源不断从储罐项目收到租金,应当有能力持续申请到贷款,资金流困境的风险应当不大。根据公司交流纪要,

最后一个问题是,宏川终局可以做到多高的营收和利润?公司应该如何估值?

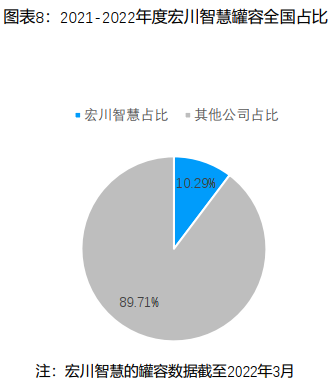

储罐行业由于运输半径限制,竞争格局天生分散。尽管宏川的市占率显著领先竞争对手,但绝对市占率并不高:根据中物联数据测算,我国储罐总罐容约 4000 万立方米, 2022H1 宏川智慧运营罐容为 435万立方米,在总市场中的占比仅为 11%左右。考虑到宏川在收购竞标环节优势显著,通过收并购提升市占率的可能性应该很大。

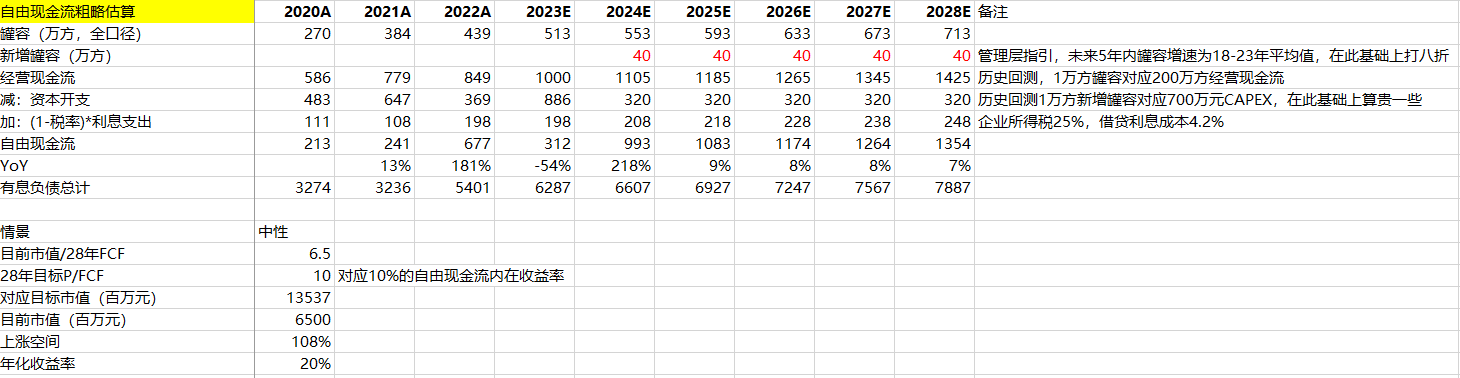

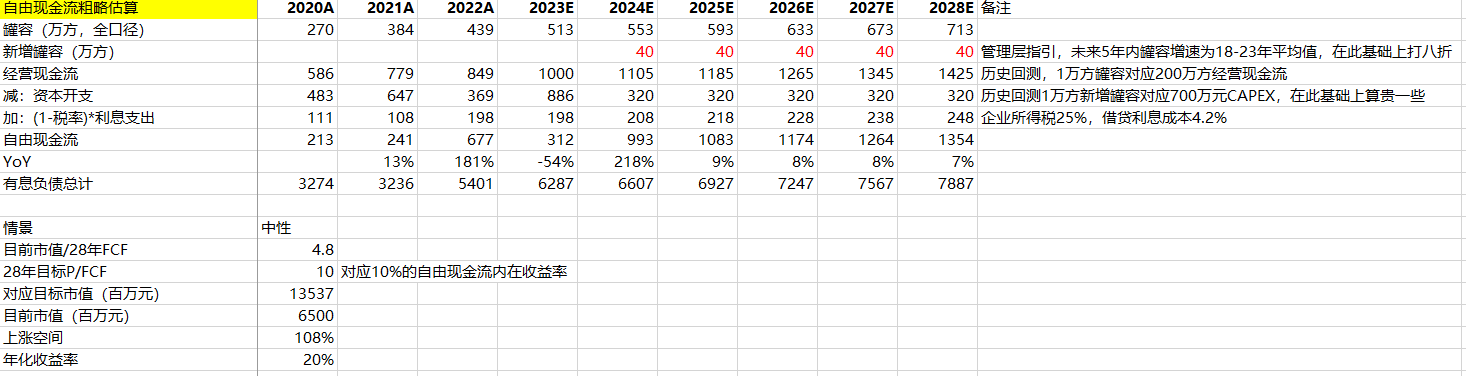

根据管理层交流,虽然每年的新增容量取决于并购进度,但3-5年之内,公司有信心做到每年平均新增罐容达到18-23年增长的均值(每年新增50万方),相较于1H23 325万方的基数,意味着每年可以做到12%的罐容增长。

由于固定资产产生了大量折旧,宏川的净利润远低于经营现金流,PE估值可能无法体现公司的真实价值。因此我们选择用P/FCF进行估值。

观察宏川历史现金流量表可以发现,经营性现金流净额基本和“销售商品、提供劳务收到的现金”(也就是宏川收取的储罐租金)成正比,两者比值基本维持在1.5. 基于“宏川未来不会拓展新业务,营收利润增长取决于储罐并购”的保守假设,我们可以计算出单位储罐对应的经营现金流,以及并购储罐所需的资本开支。同时假设所有新增资金全部为借债所得,即可通过“经营现金流-资本开支+税后利息费用”的方式粗略预测公司未来的自由现金流。

历史数据和自由现金流预测的关键假设如下:

根据上述的粗略估算,公司4年后(2028年)的自由现金流可以达到13.5亿元,按照24年2月5日收盘市值(65亿元),对应的P/FCF不到5倍,按照28年10%的自由现金流内在收益率,给予10倍P/FCF,中性情景下目标市值为135亿元,相较目前有108%上涨空间,年化收益率为20%。

几个关于假设的问题

宏川出租可以维持在80-95%,毛利净利率维持在55-65%;25-30%:

继续收购扩张的情况下,什么样的因素可以让出租率继续稳定在80-95%?

Ans:这个可以拆分成两个问题:1)宏川在同一区域收购更多储罐项目,是否会摊薄单个项目的需求,从而使得项目出租率下降?2)对于新收购的、出租率不足的储罐项目,将出租率提升到85-90%的确定性有多大?

对于1):有点类似连锁餐饮随着门店数量扩张,老门店客流是否会被新门店摊薄的问题。但个人认为从供需层面看,新开餐饮门店相当于供给增加,需求不变;但储罐项目兼并收购之后,同一区域的罐容供给仍旧维持不变,因此供需关系并没有变化,不必担心供给过剩导致单个项目出租率下降。此外兼并收购还可以使宏川在单个地区的储罐项目密度增加,形成网络效应,从而向不同客户交叉销售,反而有助于增加出租率。

对于2): 公司提升新项目出租率的方法主要包括:给予子公司中层以上管理人员实施薪酬和期权激励,每年考核库区业绩指标(主要是EBITDA);导入统一的企业文化,各库区共享经验。除此之外,个人认为第三方项目被宏川并购之后,相当于被纳入了宏川的仓储网络中,有了宏川的品牌信任加成和网络效应带来的需求增量,也是出租率提升的重要因素。历史来看,宏川90%的项目均是并购得来,根据资产评估文件,大部分项目收购前出租率在40-70%之间,而公司整体的出租率一直稳定在80%以上,证明大部分收购的项目出租率都提升到了80%+。

收购空间广阔,通过收购终局市占率可达30-40%的假设:

政府官员愿意继续让宏川竞标?

除了高效率和高安全性之外,有什么因素影响宏川收购竞标的成功率?

Ans:从收购流程的角度分析,个人认为影响化工仓储竞标成功率的因素主要有两点:1)竞争对手的实力(决定了竞争激烈程度);2)政府和收购方批准的意愿(项目易主关系到未来安全性,对官员的政绩有影响,在被收购方保留少数股权情况下,也会影响被收购方业绩)。对于1),宏川相对竞争对手领先优势很大。宏川罐容400万方+,我国液体化工仓储企业共 200余家,罐容在 30 万立方米及以上的企业仅占总量的 20.5%;跟恒基达鑫、保税科技两家上市公司相比,宏川的项目数量是竞对的4倍以上,而罐容则是竞对的3倍左右。非上市公司的储罐项目规模应当更小(化工仓储是重资产行业,不上市意味着融资渠道相对不畅,难以获取大项目)。对于2),安全性是主要考量因素,宏川具有很好的安全记录(运营项目数量多,10年来没有一起安全事故),足以提供很强的安全性背书。

管理层的“有信心做到每年平均新增罐容达到18-23年增长的均值(每年新增40万方)”是否过于乐观?而且管理层好像也没给出详细的依据?

Ans:每年新增罐容增长具体要看收并购的项目体量和进度。目前市场上并不缺大体量的项目,例如23年并购的南通项目罐容达62万方,给予公司的罐容增量已经超出了管理层指引。管理层也指出,如果暂时找不到大体量的项目,也会一年内并购多个较小的项目。考虑到化工仓储市场集中度不高(宏川市占率10%+),市场上还有大量的第三方项目,个人认为5年内保持当前的并购进度不成问题。

但从更长期维度看,宏川能收购的储罐体量上限,就得逐个评估长三角、珠三角、环渤海的储罐项目质量(理论上应该能做到),或是做敏感性分析了。

关于估值

资产负债率(2022年是70%?),“宏川每年的经营现金流净额明显少于偿债+支付利息的现金流出额”,公司现在相当于是杠杆经营,如果业绩欠佳的情况下,怎么保证公司能够还款付息,避免资不抵债?

Ans:这块可能需要做敏感性分析,例如出租率低于多少的情况下,公司的资金流会出现问题。个人认为核心变量是经营现金流和利息支出,因为银行贷款多数情况下是可以借新还旧的。

请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,请自行承担风险