Initial Report: Li Auto Inc. (2015.HK), 22% 5-yr Potential Upside (VIP GC, Zhui Siang TAN)

理想目前的整体的盈利能力相对较高,解决交付能力以及生产规模的问题后能够为股东创造自由现金流,管理层表现稳定。应该买或等呢?

LinkedIn | Zhui Siang TAN

Updated(7 May 2023)

核心结论:本次研究报告围绕理想的销售收入驱动力以及成本管控做展开。具体而言,销售收入的驱动逻辑在于理想的差异化战略被验证可行,具体体现在产品定位、价格、设计;同时单店的效率对比蔚来小鹏相对较高;在战略以及成长性较为确定的前提之下,交付量为驱动公司未来销售收入以及现金流增长的关键因素,目前公司的交付量收到行业增长放缓以及产能增长放缓的影响,总体呈现下降趋势,但短期内总体稳定,同期能够超越蔚来和小鹏,结合产品自身的竞争优势,未来交付量以及规模上升后,预计能够为公司带来规模效应的优势。同时公司的成本管控能力较强,相对于蔚来,小鹏而言,费用率较低。因此结合上述销售收入的成长性、壁垒以及成本管控能力来看,理想的盈利能力相对出色,体现在财务上,是较高的交付量,毛利率以及较低的费用率,公司的经营性现金流以及自由现金流基本为正。

从市场情绪来看,受到交付量以及特斯拉降价导致行业出现价格战的影响,目前市场上对于电动车行业存在较为悲观的情绪,为投资理想创造机会。

总而言之,目前可以判断理想目前的整体的盈利能力相对较高,解决交付能力以及生产规模的问题后能够为股东创造自由现金流,管理层表现稳定,加上市场悲观的情绪之下,在当前的价格下做适当买入。

Updated(14 May 2023)

核心结论:理想的商业模式目前没有变化在我看来目前质量仍然相对较高,但显然目前市场已经发现其价值,过去一周上涨18%,在目前的价格下,安全边际过低(低于25%),暂时不做买入,待价格回到合理区间(目前认为是90.港元左右)再进行买入动作。

1. 投资逻辑

i. 销售收入驱动力:

a. 销量、价格、利润率(壁垒):公司具有差异化战略,其中涵盖市场定位,产品价格,产品设计

产品定位:理想 ONE 系列在中大型智能SUV中竞争力较强,差异化市场定位验证可行,自推出起市占长期处于领先地位。

产品设计理念

理想汽车公司于2018年推出了首款产品理想ONE,该车采用增程式混动技术,成为中大型豪华智能电动SUV的代表。产品设计注重满足多口之家的出行需求,提供宽敞的车内空间和多功能座椅配置,同时增程式系统解决了电动车里程焦虑问题,适应了多样化的出行场景。产品还创新地融合了小家电、全座舱语音交互、舒适按摩座椅等功能,落地了“移动的家”的产品理念,以降维打击工具属性产品。标配的辅助驾驶系统和座舱娱乐系统也为用户提供了时尚便捷的乘驾体验,适应了网络世代的生活习惯。在价格方面,理想ONE的性价比领先于竞品车型,定价30+万元。根据乘联会提供的市场销量数据,2022年1-9月理想ONE在热门的中大型SUV车型中占比32%,遥遥领先竞品。

产品矩阵

理想汽车公司产品主打家庭定位,俗称“奶爸车”,均为中大型SUV,方便家庭出行。这一定位在中短期内仍然拥有较好的竞争格局。

图:理想汽车产品矩阵

同系列产品竞争对手较少,具有先发优势

理想ONE在市场上长期缺乏直接竞争对手,并通过先发优势和出色的产品设计,成功抓住了国内消费者的偏好,包括宽敞的内部空间、经济性以及高端品牌形象,成为了市场上的领导者。尽管与理想ONE进行比较的车型有岚图FREE、唐新能源、蔚来ES6等,但在价格和功能等方面存在明显差距。其真正的正面竞争对手是华为深厚积累的问界M7,这款同样采用增程技术路线的车型由赛力斯研发,在2021年8月开始交付。但理想公司已经做好准备,下一代产品(L9、L8)也随即上市。

图2:理想和竞品推出时间线

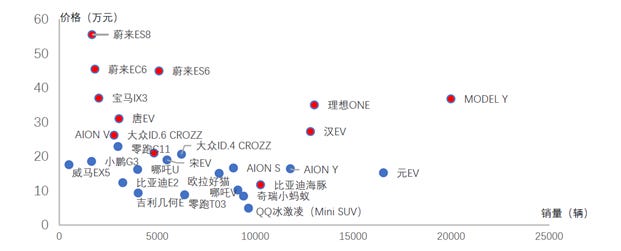

产品价格:理想的差异化战略充分体现明显区别于市场,销量和价格偏高,为公司盈利能力打下基础。当前在在行业面临价格战的当下,理想的价格仍然选择不降价,一方面是交付水平依然维持高位,另一方面是差异化战略。

图4:2022年上半年新能源SUV不同车型月均销量(横轴)和对应价格(纵轴)

根据汽车芝加哥数据,目前销量排名前20的汽车,处在30-40万价格带的只有腾势、蔚来和理想,理想的L8和L7价格仍然坚挺。

图:2023年3月电动车销量和售价

不过,没有硬性降价并不意味着没有调整价格门槛,年后理想通过L8、7两款Air车型的火速发布与交付,其实是变相降低了理想目前两款主力车型的入手门槛。

与同车系的 Pro、Max相比,Air主要减配在智驾,另外电池主要改了供应商。其中,电池品牌L7 Air用了蜂巢能源,L8 Air用了欣旺达;智驾芯片上把英伟达的Orin-X改成了地平线、智座用的是单8155芯片,车身感知上没有配置激光雷达。

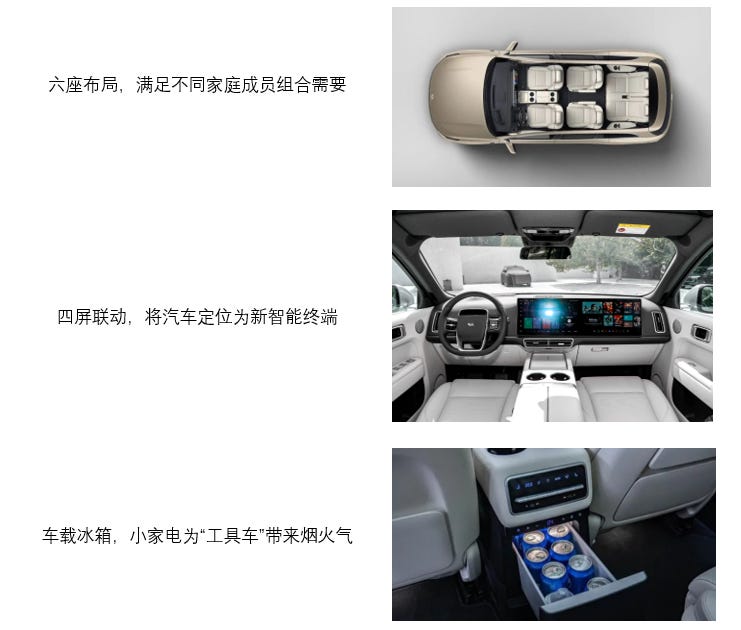

产品设计:公司突出的需求识别能力,不仅仅体现在市场定位的层面,亦惠及具体车型设计层面,切实影响用户体验与感知。

据公司创始人李想在 L9 发布会接受钛媒体采访时透露,理想汽车 L9 的产品设计思路 是在深度学习苹果,虽然价格稍贵一些,但是产品体验、创新性有较大程度提升,进而带动消费者的体验。

图:李想在社交媒体的分享

具体包括:1)以合理的价格提供奢华的产品配置;2)在体验和技术上做出极其独特的创新,从而让消费者获得高性价比的优质体验。即提高少许预算即可获得 以往几倍价格的性能和品质。基于上述理解,公司向苹果进行了诸多思路上的借鉴,主要体现在核心产品组合、周边产品配置与售后服务完善上。

图:理想的产品特点

b. 销量成长性:单店效率为行业头部,下沉市场前景广阔

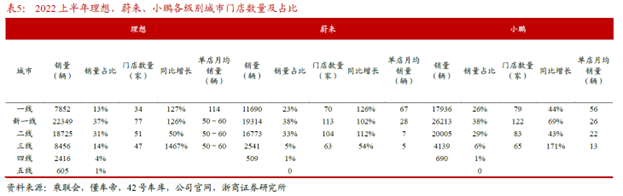

理想单店效率新势力最高,单车销售额也相对较高

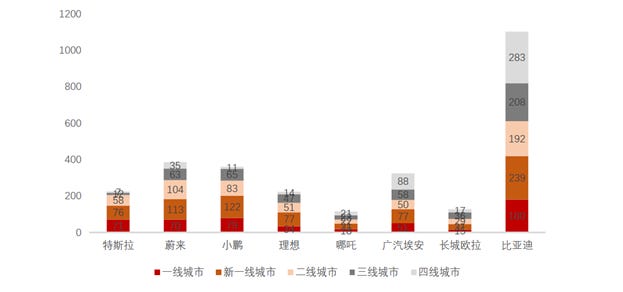

从销售方面来看,公司在推出理想ONE增程式混动车型后,市场占有率一直处于领先地位。理想汽车在2022年1-9月的销量占据中大型SUV车型市场的32%,遥遥领先竞品。同时,公司在线下门店布局上采取了一体化销售和服务模式,通过直营零售中心和零售展厅,覆盖全国113个城市,以及授权的钣喷中心和售后服务中心,覆盖226个城市。此外,公司单店效率表现出色,行业排名居于前列,其单车销售、行政及一般费用率相对较低。

图:蔚小理的个级别城市门店数量与占比

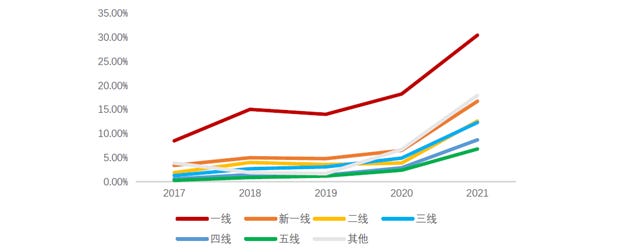

三线及以下市场潜力大,为理想提供新的增长点

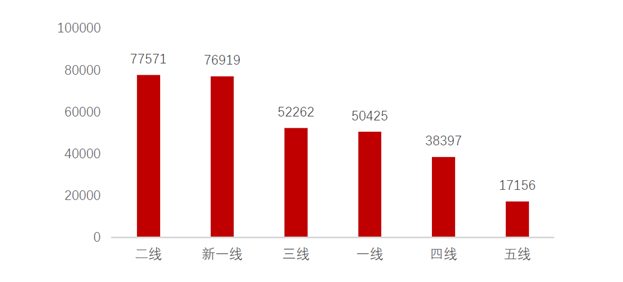

中国新能源汽车市场正在快速增长,未来的市场增长点将主要在三四线城市。理想汽车目前销量主要集中于二线以上城市,但其产品在三四线城市市场也有较大的成长空间。理想汽车正在加速门店扩张和产品价格下沉以满足这一市场的需求。同时,其增程式汽车产品优势在三四线城市市场也将更好地得到体现。蔚来,小皆逐步往三、四线城市进行门店布局。也有车企如长城已经向乡镇地区布局。

图:2022年1月新能源汽车各级别城市上险数量

图:2017-2021年新能源汽车分城市线级渗透率

根据理想汽车官网门店信息,目前其销售主要集中在二线以上城市。然而,随着门店的扩张和产品价格下沉,理想汽车有望在三四线城市市场获得更大的销售增长。理想ONE作为一款增程式汽车,在综合续航能力和可油可电的特性方面具有优势,特别是在公共充电桩建设不完善的情况下,增程式的优势更加明显。此外,在冬季续航方面,增程式也有较大优势。根据光子星球统计,2021年,蔚来在东三省仅有6家门店,而理想在此共开设零售中心及展厅22家。

图:新能源车企的门店数量将(家)

c. 交付量:公司积极扩充产能,为后续发展提供至少20万的交付水平,但当前短期内行业整体的交付量水平都在下降,导致行业整体股价走低,未来行业产能扩张后的放量预计会带动股价的上升,获取行业Beta,因此准确识别公司的产品竞争力、成本控制以及稳定交付所获得的盈利能力,是获取alpha的关键。

根据现有产能分析,理想汽车的产能利用率已处于高位水平,仅常州一期工厂的年产能为10万辆,今年上半年,该工厂生产了约6万辆新能源汽车。然而,对于下半年,理想汽车的月产能上限仅为1.5万辆,常州一期工厂已无法满足公司的需求。

理想汽车正进行产能扩张

公司目前在建的工厂有多个,包括位于江苏常州武进国家高新区的国际化新能源汽车核心零部件产业园和从北京现代手中收购的理想汽车全球旗舰工厂。其中,常州工厂正在扩建中,即将进入PPV(Production & Process Validation)试生产阶段,年产能预计将达到20万辆,能够保障增程系列的生产。这些工厂的建成将极大地提高公司的产能,为公司未来的增长奠定坚实基础。

除了常州和北京的工厂外,公司还计划在重庆市政府的支持下建设一家新的工厂,预计在2024年之后正式投产。这些工厂的建成将有助于满足市场需求,同时提高公司的供应链管理能力。

图:理想汽车工程建设规划

公司在爬产压力骤增的情况下也面临产品质量标准受到影响的风险。2020年,理想汽车的产品“断轴门”事件引发了广泛关注,公司被迫向国家市场监督管理总局备案召回计划,对公司品牌形象造成了一定影响。

同时,紧张的产能分配意味着较低的容错率,理想汽车部分供应链位于四川,受今年夏季高温和电力紧张的影响,导致减工停产、供应延期,产能跟不上订单。此外,紧张的产能分配意味着较低的容错率,这为公司的业务增长带来了一定的不确定性。

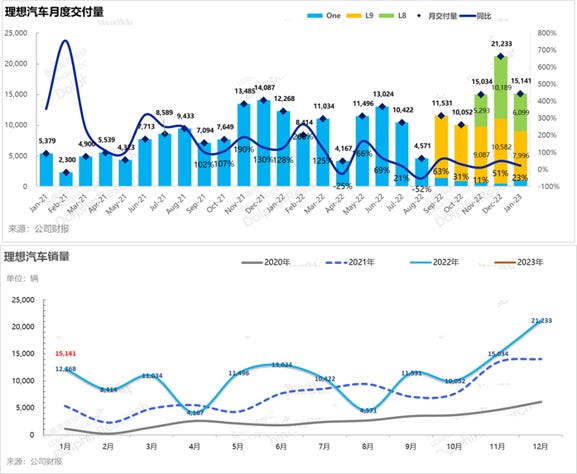

理想的交付量长期而言有下降的趋势,但短期内的交付量仍然高于蔚来、小鹏

但是在1月特斯拉大幅降价,新能源补贴推坡,燃油车购置税减免取消,上海停发增程拍照,使得大部分2023年1月应该获得的订单都集中到2022年12月,但理想仍然在一月获得1.5万的交付量,同一月蔚来也只获得8500的交付量,小鹏5218台。

ii. 成本控制:

理想的销售费用以及日常管理开支对比蔚来和小鹏来得低,毛利表现也相对较好,说明公司的成本管理能力较为出色,为公司提供可持续发展的现金流

图:蔚小理与特斯拉的费用率(x/营业收入)

iii. 盈利能力:

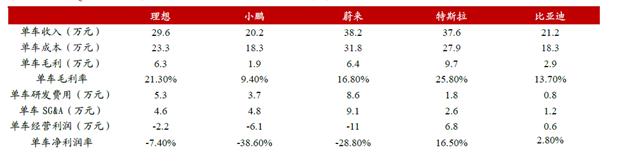

a. 交付量与毛利对比:公司目前的盈利能力已经超出蔚来、小鹏,具体体现在较高的交付量以及卖车毛利。

图:2022Q2蔚来、小鹏、理想、特斯拉和比亚迪单车数据对比

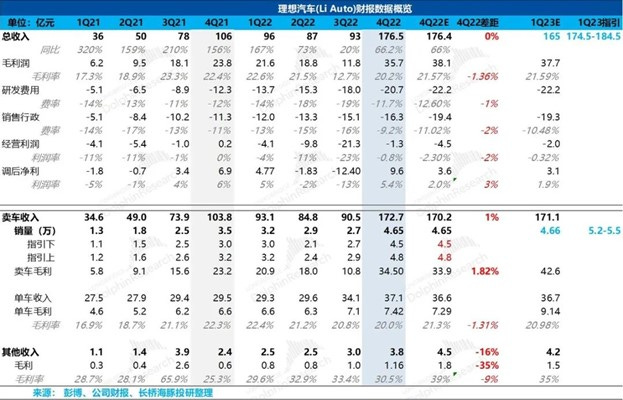

理想的财务数据

理想当前的交付量、毛利率超出小鹏和蔚来,充分体现其盈利能力

图:理想财务数据概览

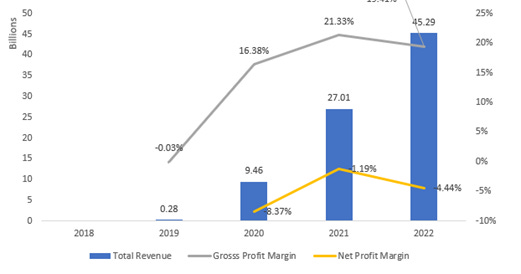

图:理想年报数据(营业收入,毛利率,净利率)

b. 自由现金流:行业格局恶化,导致理想经营活动产生的现金流锐减,产品价格受到同行降价的影响

图:理想现金流量表(年度)

理想汽车在第四季度表现非常强劲,其经营现金流高达49亿,即使扣除资本支出,其自由现金流也达到了33亿。这种高水平的赚钱能力使得理想汽车在今年惨烈的市场中更有信心迎接价格战。此外,该公司的强劲现金流表现也为其在未来的发展提供了更大的资本支持。

图:理想现金流量表(季度)

iv. 风险:

差异化战略

公司的中大型智能SUV策略依然是有效差异化,在中短期内具有较好的竞争格局。但随着更多车企加入布局,不同的策略被借鉴,将对公司的差异化定位有所削弱。

需求识别能力不可持续,具有不确定性。

供应链

供应链管理收到宏观环境的影响。

新车交付无法满足需要。芯片短缺限制交付效率,全球通胀导致的原材料价格上涨使得公司利润不及预期 。

纯电切换难度超预期。鉴于理想初次尝试纯电路线,技术开发和产品落地难度可控性待验证,其带来的研发资源占用或使得公司利润不及预期 。

纯电动车销量存在不确定性

新车和新平台表现不及预期。居民收入水平提升或弱于预期、叠加补贴政策的取消、且竞争行业加剧,销售可能遇冷,新车整体销售表现、口碑或将低于预期。

充电网络延迟交付。疫情、原材料价格波动和技术问题导致超充基础设施建设进度不及预期。

2. 管理层

创始人理想为连续创业者,有过成功创业经历,对用户需求把控相对有经验

理想汽车的创始人李想是有着成功创业经历的连续创业者。他曾创立过泡泡网和汽车之家网站,前者最终由盛拓传媒收购,后者在美国纽约证券交易所上市。李想的创业经验使得他能够精准地识别用户的痛点,把握用户需求。在汽车之家的十年间,他通过与一线购车用户的接触,积累了对于汽车用户需求的深刻体察,为理想汽车的再出发奠定了基础。

在理想汽车的发家经历中,李想及其团队精准定位大中型SUV蓝海市场,大胆启用奶爸车形象,并在政策环境不及预期时果断放弃SEV项目。此外,在产品战略制定和执行上,他们在不同层面上发挥优异且稳定的能力,例如试驾后出于安全考虑砍掉双扶手设计。这些举措使得理想汽车建立起了“产品为王”的形象。因此可以认为,李想的创业经验和对于用户需求的把控相对有经验,可以为理想汽车的管理层带来宝贵的思路和建议。

图:理想高管团队

3. 估值

Updated(7 May 2023)

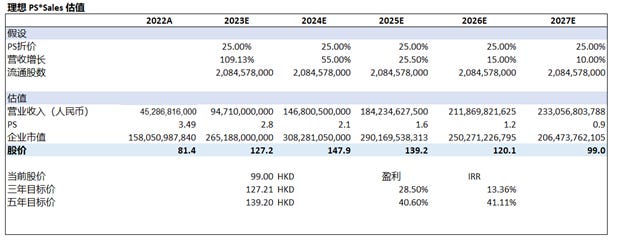

假设理想汽车的营收增长率在未来五年将逐渐放缓,同时PS折价率也将逐年提高,从而导致PS和股价逐年下降。然而,理想汽车的市值仍将继续增长,尤其是在未来三年内增长较为迅速。

根据估算,当前的股价为99.00 港元,三年目标价为127.21港元,收益率为28.50%,年复合增长率为13.36%。五年目标价为139.20港元,收益率为40.60%,年复合增长率为41.11%。

Updated(14 May 2023)

根据估算,当前的股价为114.00 港元,三年目标价为127.21港元,年收益率为11.59%,年复合增长率为5.64%。五年目标价为139.20港元,年收益率为22.10%,年复合增长率为34.01%。

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。