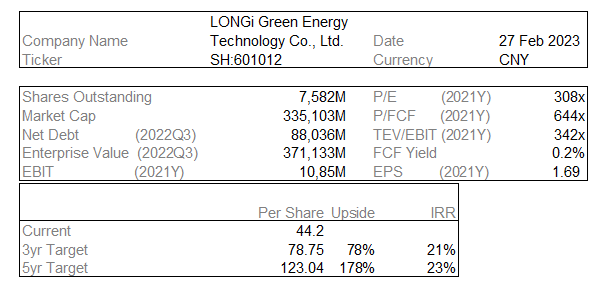

Initial Report: LONGi Green Energy Technology Co., Ltd. (SH:601012), 178% 5-yr Potential Upside (VIP GC)

为什么隆基值得再买呢?读一读分析报告吧!

研究报告

核心结论(简要说明为什么这家公司值得/不值得投资):公司是光伏行业领先的一体化公司,业务涵盖硅片、电池片、组件。随着光伏行业持续降本增效叠加环保意识提升,这将促进行业未来持续高速增长。而中期上游硅料瓶颈解除明显提升装机需求并向下游释放利润空间。由于需求高增以及公司竞争力明显,部分环节格局恶化对盈利影响有限。

光伏行业持续降本增效叠加环保意识提升促进行业未来持续高速增长。上游硅料瓶颈解除明显提升装机需求并向下游释放利润空间。由于需求高增以及公司竞争力明显,部分环节格局恶化对盈利影响有限。

控制机制(即能够影响公司基本面的重要变量):

● 硅料价格的下降进度

● 下游装机需求

● 所在行业竞争格局.

● 上游原材料情况(成本端)

● 同时跟踪隆基利润情况,看看是超市场预期还是不及预期

简介:公司是光伏行业领先的一体化公司,业务涵盖硅片、电池片、组件。其中组件是公司主要收入来源以及竞争力的核心。

投资逻辑

随着光伏行业持续降本增效叠加环保意识提升,这将促进行业未来持续高速增长。而中期上游硅料瓶颈解除明显提升装机需求并向下游释放利润空间。由于需求高增以及公司竞争力明显,部分环节格局恶化对盈利影响有限。

管理层

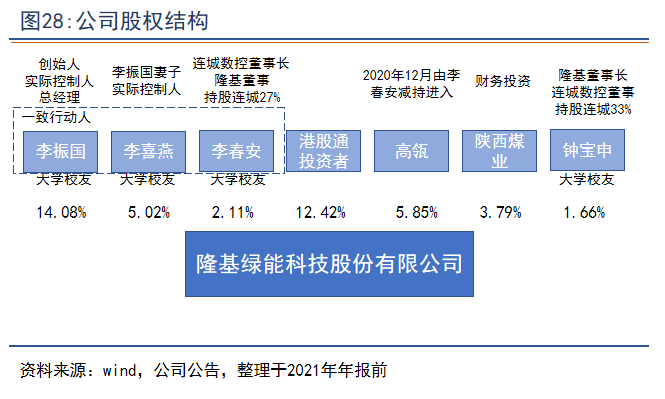

公司在2000年由李振国成立,2006年钟宝申加盟。目前,李振国就任总经理负责具体生产运营,钟宝申就任董事长负责战略谋划。公司2006年认准单晶路线,2013年单晶出货成为全球第一,但此时市场以多晶为主。2015年公司单晶降本取得重大成效,单晶市占率提升进入快车道。2019年单晶市占率超过多晶,2020年公司组件产能跃升至行业第一

风险

需求放缓的风险:目前光伏行业持续增长的动力,长期来自于技术迭代降本,中期来自于各国相关政策及扶持力度,如若技术迭代出现瓶颈或多个主要国家政策出现摇摆,会目前影响行业需求。

行业竞争的风险:在行业快速扩容的同时,众多竞争对手也嗅到了机会开始快速扩产。目前压力最大的可能是硅片,其次是电池片(甚至有一定的紧平衡)。组件产能投资低,产出块,主要壁垒在于渠道和品牌,如若公司在这个最重要的产品出口环节优势不能继续保持,则会对公司盈利产生明显影响。

技术进步的风险。目前行业主流技术向着TOPCON,以及HJT过渡。隆基对技术路线的选择交流甚少,有可能是没有做准备,也有可能是做了准备但不想让竞争对手知道。我倾向于是后者,因为作为目前最稳重、依靠技术迭代起家的公司,不可能没有决心和能力研发技术。

上游成本部波动的风险。公司上游硅料制造投资周期长,产能开出慢,无法对需求进行快速响应,一直是产业博弈和价格波动的来源。如若上游硅料出现瓶颈或剧烈博弈,可能会对公司盈利产生短期影响。

估值

公司历史估值在10-50倍。最低点为2018年531新政,高点为2022年年中光伏需求后,大家预期硅料价格要下去但还没有下去的时候。公司估值落在25倍附近的时间最长。考虑到公司和行业仍有较大增长空间和明显增速,判定25倍为合理估值中枢。

隆基绿能2月业绩回顾:预测未来硅料由于产能过剩,导致硅料价格下降,使得隆基的生产成本下降,释放利润,进而带动股价的提升,建议进行加仓

简单来说就是在激烈博弈下,价格出现反弹,但博弈不改硅料过剩进程,我这边听了几个电话会议,给大家分享一下行业细节。

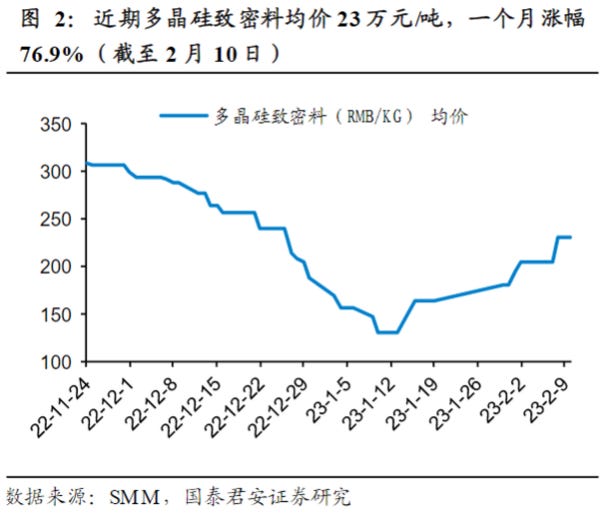

硅料价格在从去年11的300元每吨下跌到1月的150元每吨后,截至2月11日又出现了一个76%的涨幅,波动非常大。前期下跌有硅料厂清库存的因素,再叠加下游需求复苏,部分厂家期待涨价。3月是一个比较关键的时点,这些在价格博弈上表现特别激进的厂商必须做出一个选择。

在供给上,未来几年硅料产能将会明显过剩,而且价格越高,二三线以及新玩家的利润空间就越大,产能释放就越快。所以现在涨的越多,屯的越多,未来跌的就越狠,越快。整体来看事情仍然在往好的方向发展,我仍然持续看好硅料下行给下游和行业带来的盈利提升。

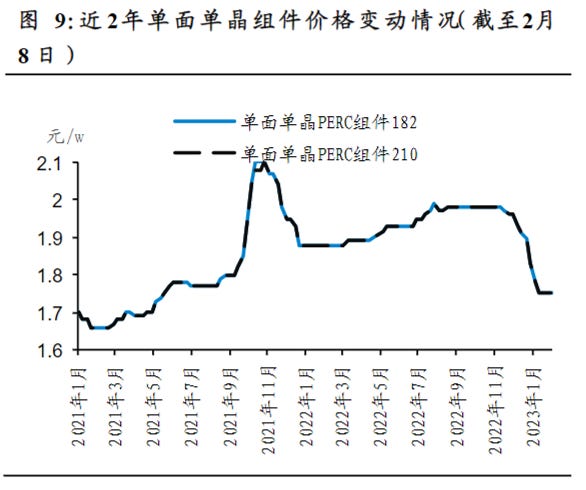

我在上个月汇报的时候指出,下游对1.7-1.8这个价格组件的接受度是很高的,再加上公司在2月份后有一一波回调,目前价格对应23年的17-18倍,可以看出来目前市场对于硅料下降能否释放利润还是有很多质疑,这个可能是一个加仓的机会,假设在这一点被证实后,能够修复到现价对应22年的估值,也就是25倍上下,也有接近一半的空间,我觉得是可以考虑再买一点的。

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。