Initial Report: Meituan (36920.HK), 80% 3-yr Potential Upside (VIP GC, Shengjie LIU)

胜杰是俱乐部的奖学金得主之一。让我们一起阅读他对美团的分析和看法吧!

1 公司概述

美团成立于2010年3月,秉承“帮大家吃得更好,生活更好”的使命,立足生活服务业这一数十万亿的广阔市场,聚焦餐饮这一高频刚需的核心品类,带动其他业务的发展,成为中国互联网生活服务领域的龙头公司。美团服务涵盖外卖、餐饮、酒店旅游、休闲玩乐、零售等200多个品类,覆盖全国2800多个县区市。

2 业务范围

2.1美团优选

社区团购业务.美团优选是美团旗下的社区电商业务 ,采取“预购+自提”的模式,进入社区电商赛道,进一步探索社区生鲜零售业态,满足差异化消费需求,推动生鲜零售线上线下加速融合。

2.2美团外卖

网上订餐平台。美团外卖是美团旗下网上订餐平台,于2013年11月正式上线,总部位于北京。

2.3美团酒店

美团旗下的综合住宿服务平台

2.4美团买菜

掌上买菜应用

2.5美团闪购

美团闪购 是美团旗下的即时零售平台 ,涵盖超市便利 、专卖店、酒水零食、果蔬生鲜、鲜花绿植、宠物母婴 、数码图书、日化美妆、家电杂货等诸多品类 。依托美团大生态 的海量用户、每日百万级在岗骑手、全国超过2800个市区县旗的地域覆盖,掘金Grocery零售市场 。

2.6美团打车、美团单车、猫眼电影等

3 竞争优势

外卖业务:庞大的用户基数,虽然毛利低,但其高频特性能够带动公司低频业务如到店酒旅。难以复制的投入成本、配送体系是该项业务的护城河,配送体系也为公司打入同城零售市场构建基础。庞大的用户基数、且由于涉及到日常生活,使用频率高。

经过前期的高补贴获客阶段,美团目前已经完成消费者教育,“餐饮”业务独有的高频次和高基数的属性进一步奠定了海量的用户基数。

到店业务:到店餐饮、到店综合、酒店预订和旅游服务

美团更近于工具平台,而抖音内容娱乐属性鲜明,底层逻辑的不同决定了两个平台的商户营销成本、到店流量规模及复购留存均存在差异。

美团的核心壁垒在于找店心智与规模优势,抖音的“店找人”在实现对用户种草的同时,存在核销率不高的缺点,毕竟,“人找店”的主动搜索,大概率是我们已经准备消费,难以被新进入者逾越,因此,美团全品类工具平台的定位难以被短视频平台抖音替代。

抖音因其高广告变现属性,影响更多的是头部商家,比如连锁餐饮品牌,头部商家GTV在美团到店酒旅中占比大约10%,美团更多是中小店家。

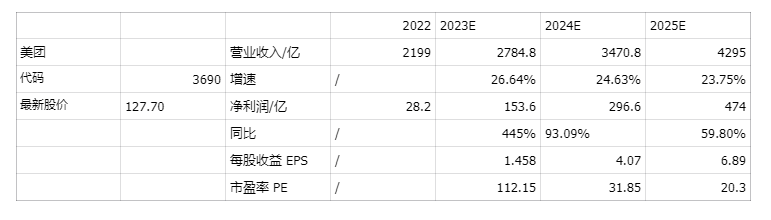

2022年美团收入2199亿,毛利617亿,毛利增长45.39%,经营亏损-58.2亿,(-231.27亿),经营收入同比增长22.79%,,销售毛利率28.08%,(增长不到五个点)销售净利率-3.04%(增长10个点),流动比率1.87,速动比率1.86。

美团的主营业务收入占比 配送 31.85% 佣金25.69% 在线营销服务13.99% 其他服务及销售28.47%(2022年报)

2023年一季报经营收入586.2亿(增长26.69%)毛利198.2亿(增长84.51%)销售毛利率33.81%销售净利率5.73%流动比率1.83速动比率1.82

本地消费复苏强劲23Q1美团实现营业收入586亿(增长26.69%)实现经营利润36亿元,经调整净利润55亿元,同比扭亏为盈。同时随着一季度疫情防控优化后的人流恢复,居民各类消费场景迅速打开,同时美团通过调整营销策略和用户激励计划,实现了经营业绩实现迅速反弹。

4 护城河

优秀的基础设施(外卖的配送体系,打车的匹配体系,)难以复制的投入成本(时间+人力+资金)

外卖业务需要长期地推,串联商家,时间和人力成本较长。

平台、品牌和旗手团队的资源也是需要巨大的资金投入。

大量的用户基础,强大的网络效应。

5 风险

抖音短视频业务可能抢占了美团在外卖、到店、酒旅和同城零售的市场份额

美团相对于抖音的竞争优势,美团独有海量UGC 数据库,精准把握商家全方位信息。

二者的战略思维和功能逻辑不同,美团拥有海量商家资源和后台管理机制,抖音仅在起步阶段。

美团可能在同城零售行业下不敌竞争对手

监管可能会使美团的三大主营业务受到增长限制,比如反垄断政策使得行业进入门槛降低,影响当前本地生活行业龙头的地位,对公司基本面的具体影响程度需要进一步研究。

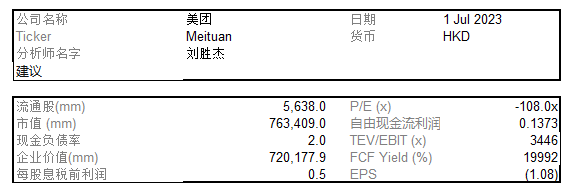

6 估值

我们预计公司 2023-2025 年营业收入分别可达 2784 亿/3470 亿

/4295 亿元,增速分 别为 26.64%、24.63%及 23.75%;经调整净利润分别为 153.6 亿/296.6 亿/474 亿 元。长期看好美团的经营、组织和生态壁垒,看好其“极致执行”的组织在零售领域的长期探索。

目标价170-188

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。