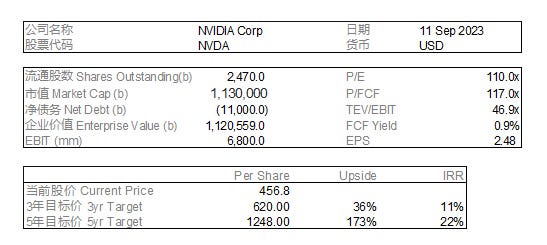

Initial Report: NVIDIA Corp (NVDA), 173% 5-yr Potential Upside (VIP GC, Likun CAO)

第二位同学关注NVDA,但这次同学对公司颇有期望。读了这篇分析后,你有什么看法呢?

LinkedIn | Likun CAO

核心结论:本文核心关注英伟达的成长逻辑和不可替代性。具体而言,人工智能和大规模模型的发展还在初始阶段,硬件相对于应用的可预期性更大,而GPU相对其他类别的芯片具有更高的不可取代性,成长性清晰。英伟达作为GPU领域的垄断厂商,在战略规划,成长性、技术壁垒和管理能力上都超过竞争对手AMD,因此是比较清晰的投资标的。

短期来看,目前英伟达PE远高于行业平均水平,市场过热。建议在市场对AI热度减退时买入。

1.公司概况

英伟达的业务主要分为两个部门。计算与网络部门包括数据中心加速计算平台,网络,汽车自动驾驶协议和自动驾驶车辆解决方案,电动汽车计算平台,用于机器人和其他嵌入式平台的Jetson,NVIDIA AI企业版和其他软件,加密货币挖矿处理器。图形处理器部门包括用于游戏和PC的GeForce GPU,GeForce NOW游戏流媒体服务和相关基础设施,以及针对游戏平台的解决方案;用于企业工作站图形的Quadro/NVIDIA RTX GPU;用于基于云的视觉和虚拟计算的虚拟GPU,或vGPU;用于信息娱乐系统的汽车平台;以及用于构建和操作元宇宙和3D互联网应用的Omniverse Enterprise软件。

业务针对四个市场:

数据中心和计算平台:帮助用户解决计算密集型任务,比如数据分析、云计算,为私人企业和公共部门提供服务。这一业务包括了英伟达开发的GPU、DPU、CUDA和其他一系列软件包;软件包可能集成在服务器上,也可能单独出售。GPU可以用于机器学习、深度学习等传统CPU无法处理的任务。在这个领域,英伟达与各行业数千个开发AI的企业有合作。在2023财年,英伟达推出了数据中心GPU的Hopper架构,目标是相比上一代将AI模型的训练速度提升一个量级。

游戏:英伟达游戏平台利用GPU和精密软件提高游戏图像的流畅程度和图像质量,对游戏图像实现实时渲染。英伟达为游戏市场提供的产品包括高质量显卡、芯片和GeForce NOW游戏平台。

专业可视化:英伟达与独立软件供应商合作,以优化这些软件的性能。目标软件包括设计、电子内容、医疗图像、制造等等。英伟达在这个市场中提供的产品包括NVIDIA RTX平台,帮助客户以真实的物理阴影、反射和折射方式实时渲染出电影质量的物体和环境;以及NVIDIA Omniverse,一个用于3D工作流程的虚拟世界仿真和协作平台,可以用于虚拟汽车展厅,手术培训,建筑漫游,历史场景复原。

汽车:英伟达的汽车市场包括AV, AI驾驶舱, 电子汽车计算平台和信息娱乐平台。在DRIVE Hyperion品牌下,英伟达与数百个汽车企业合作,在自动驾驶汽车中布置AI系统;此外,基于NVIDIA Omniverse开发NVIDIA DRIVE Sim,辅助数字驾驶的开发,建设驾驶平台。

2.投资逻辑

(1)人工智能成长性

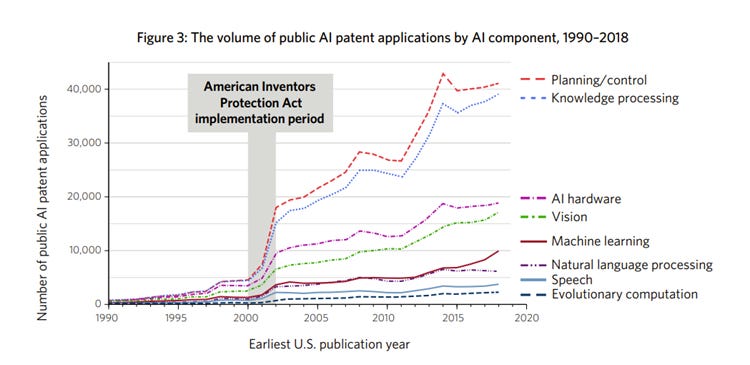

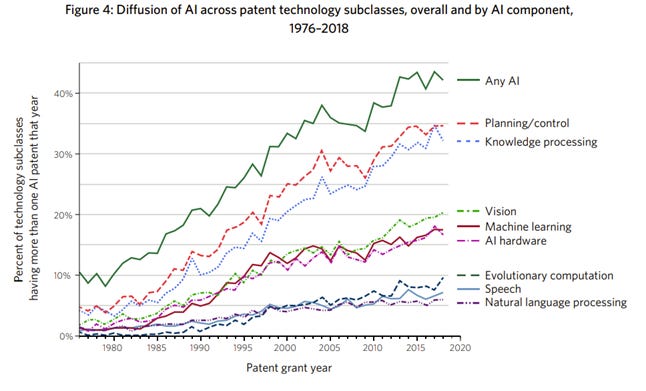

美国专利商标局报告显示,AI技术在2000年后经历了井喷式增长,并且通过扩散效应影响到其他的技术类别。研究认为AI技术类似电力和互联网,会成为未来的通用技术(general-purposed technology),成为支撑其他技术的基础设施。美国国防部与硅谷密切合作将AI技术用于军事用途并且通过私人公司流入民用领域;2017年,中国提出《新一代人工智能发展规划》。德勤预测,2025年世界AI市场规模将超过6万亿美元,年复合增长率达30%。

技术落地仍然是高风险高回报的活动。亿欧报告显示,2018年全年,中国近90%的AI公司处于亏损状态,而10%赚钱的企业基本都是技术提供商。Chatgpt的成功让人看到了商业化落地的巨大潜力,然而Chatgpt的成功并不因为它在技术前沿,恰好是由于:(1)自然语言处理对应的数据类别(文本)与其他数据类别(图像,声音)相比相对轻量,需要的算力相对较少,技术也相对简单(上图3自然语言处理与其他类别—例如计算机视觉的对比);(2)其有利于人类理解和掌握的特性让它更容易获得人类接纳,与其他软件集成。由此可见,随着其他类别AI模型进入应用领域,人类社会对AI硬件的需求量会只增不减。此外,大部分人工智能模型都需要重复训练,且参数越来越多模型越来越大,这使得硬件迭代速度可能越来越快。

因此,我认为人工智能(1)将成为未来社会的技术基础设施,尚在最初期阶段;(2)目前尚处蓝海,大部分应用尚未落地,下游竞争环境不明朗,风险大;(3)但上游硬件提供商相对稳定,有一定技术护城河;(4)美国的技术公司发展更稳定,中国公司面临的经济和制度风险较高。

下一部分将分析人工智能硬件。

(2)人工智能硬件

目前能够用于机器学习和大规模模型的硬件有四种:CPU、GPU、ASIC 和 FPGA。 CPU已经无法处理最简单的深度学习任务,因此不加分析。

GPU原本用于图像处理,由于在深度学习上有较好的表现,非常适合对数据密集型的应用进行计算和处理。此外,也有CUDA等比较成熟的编程框架,占据了目前人工智能领域硬件市场的最大份额。根据《2022-2023中国人工智能计算力发展评估报告》,2021年GPU占据中国AI芯片约89%的份额。但它由于功耗高,会带来很高的电费和散热费用,影响数据中心的成本。

ASIC 是人工智能专用芯片,代表是google的TPU。但这类芯片通常是针对某种特定应用而设计开发,因此它可能很难适用于其他的应用。由于专门用于具体的任务,因此开发周期长,风险大,在缺乏使用量的情况下很难回本--由于缺乏CUDA这样成熟的编程框架,也很难被普通程序员/科研人员使用,所以它很难有足够的使用量。

FPGA--可编程逻辑器件,峰值性能低于GPU,但接口灵活适合工业场景;在非标准化、少量多次计算的情况下,平均水平会好于GPU。

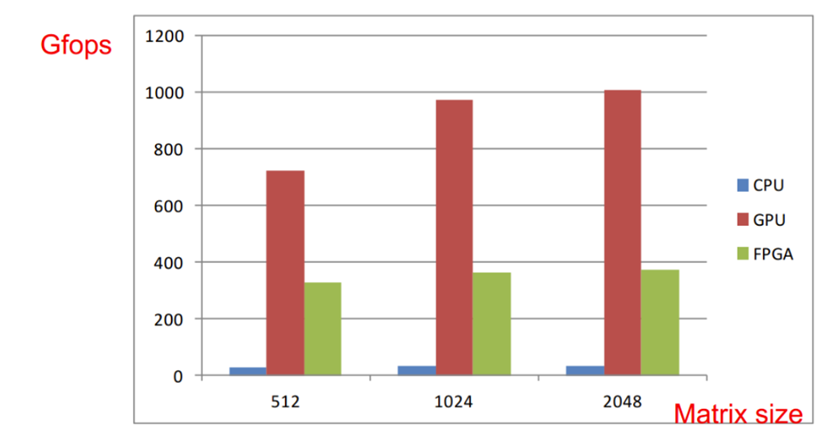

(矩阵运算性能 GPU远大于FPGA)

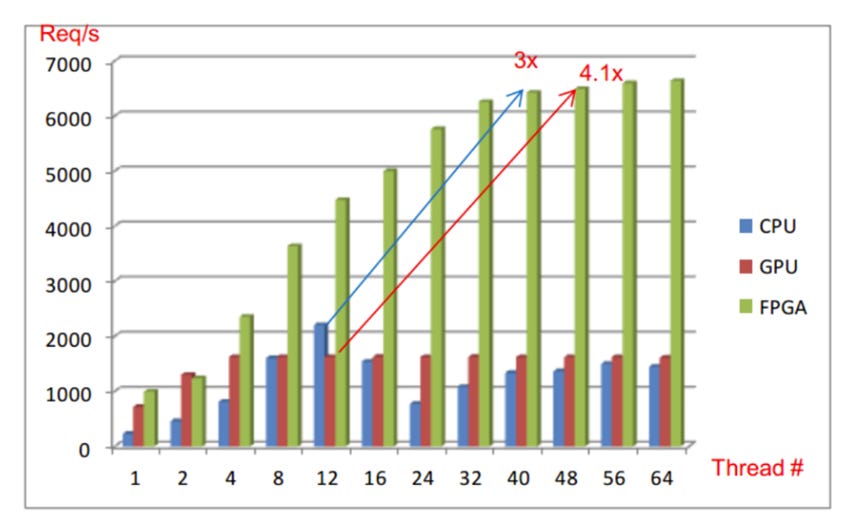

(百度研究:三类芯片性能对比,x-axis 线程数量,y-axis性能。少量多次需求的情况下FPGA性能更佳)

总结来看:(1)在大多数下游技术尚未落地的前提下ASIC应用场景有限,赚回专业化芯片开发成本需要大量客户,稳定的大量客户需要行业结构相对稳定,现在离这个阶段还比较遥远;(2)在日益需要巨大算力的背景下CPU已经事实出局,更多用于维护日常功能,缺乏成长性;(3)真正对GPU造成竞争压力的是FPGA,但是无论是FPGA还是ASIC都以灵活性见长,并不能在标准化计算任务中取代GPU。AI目前的一大方向—大规模模型,无论是语言模型还是其他模型,都是标准化计算任务。此外,无论是学界还是大公司,都需要可以交流通用的技术基准作为底层架构。这意味着ASIC/FPGA和GPU的定位本身就存在一些差别,GPU的很多功能是前者难以取代的。

因此,我认为灵活性取胜的新芯片的需求增长在短期内不会造成GPU需求的降低,人工智能行业的成长性会保障短期内两类芯片的共同增长。长期看好FPGA,但GPU市场更清晰稳定,垄断结构更明确,技术护城河更高,投资前景比较清晰。因此在有选择的情况下会关注GPU。

(3)GPU

尽管中国的人工智能行业发展飞速,人工智能硬件以及机器学习两大领域仍然是美国占据优势。其中,英伟达和AMD目前是GPU的垄断厂商,英伟达市占率过半,产品性能和成熟度高于其他厂商。除了硬件之外,它的技术优势和产品线集中于计算机视觉,技术脉络非常清晰(见第一部分),而这在目前还属于潜力尚未完全开发的商业领域。

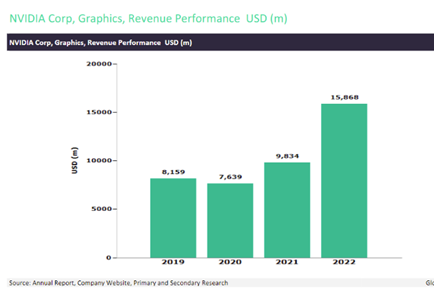

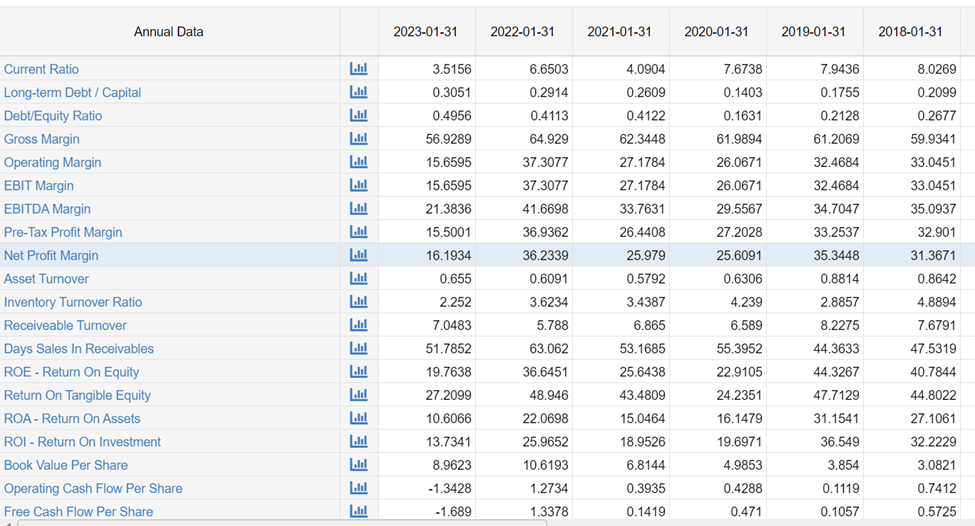

5月底英伟达发布第一季度财报,毛利率64.6%,达到指引预期上限,存货基本处理完成。净利润 20.43 亿美元,同比上升 26.3%。数据中心业务同比增长 14.2%,游戏业务下滑 38.1%,费用率下降。总体而言符合甚至超过市场预期,证明其成长性。

对比而言,AMD受制于CUDA的领先地位(由于CUDA集成被大量部署,因此AMD需要与CUDA更新保持一致,及时更新)。第一季度毛利率44%,净亏损1.39亿美元,数据中心业务同比持平无增长。相比而言,英伟达是更清晰的标的。

(4)风险:

-来自其他芯片类型,尤其是FPGA的竞争风险。随着AI技术落地,专业化应用逐渐成熟,细分市场需求会越来越清晰,FPGA的优势会越来越大。

-制度环境风险,国际竞争导致的市场关闭。

-波动经济环境下的供应链风险。

英伟达管理层

创始人黄仁勋曾在俄勒冈州立大学取得电机工程学位,先后在AMD以及LSI Logic工作过,并取得了丰富的技术经验。在设计部门工作了两年之后主动调到了销售部门。这让他对于产品开发设计与市场都有了更深刻的认识,同时积累了商业和技术能力。

目前,英伟达核心管理团队成员稳定,部分人已经在英伟达工作了15年,合作相对紧密成熟。

护城河

技术壁垒: 截止目前英伟达共有4666被授予的专利和4407进行中的专利申请,在计算机视觉方面有技术优势。CUDA是全球首个GPU上的通用计算解决方案,也是目前的技术标杆。AMD与其对标的ROCm目前只能应用在linux平台上,无法支持windows、mac操作系统。

事件:

从2022年1月到2023年1月,英伟达花费了100多亿美元回购股票。有分析师认为,尽管英伟达第一季度没有回购任何股票,他们可能在准备更多现金以进行更多回购。

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。