Initial Report: 瑞幸咖啡 (OTCMKTS: LKNCY), 101% 5-yr Potential Upside (Dongyu ZHANG, VIP CC)

Dongyu 建议“”买入”瑞幸咖啡, 因为中国咖啡市场尚未饱和,总量增长潜力巨大

1)估值逻辑

抛出一些假设

长期逻辑→长线投资者:是一门什么样的生意。本质上是黑咖还是奶咖还是奶茶?如果是咖啡,是咖啡内部的哪种咖啡?

奶茶vs咖啡

从估值pe倍数的角度来看,黑咖>奶咖>奶茶,休闲>便利>功能,前年lk奶茶占比85%,去年奶咖占比才提高到50%以上,黑咖目前也只有15%。奶咖-doutor-15-20倍,黑咖-休闲-星巴克-25倍,lk未来有望提到20倍

咖啡

咖啡特质

成瘾性:大盘子。需要咖啡世代养成习惯,咖啡世代指的是从小开始喝咖啡的一代。以日本为例。咖啡自 1850s 首次进入日本,1950s 战后开启行业大发展和品类创新时代,日本国民每周咖啡饮用杯数从不到 1 杯上升 至 1980 年的 8 杯,2000年后随着便利店咖啡出现继续上升至 10 杯以上。(source:国金证券-国金证券海外消费复盘系列:日本咖啡行业启示录之需求篇)。

Con:中国的咖啡世代主要是是90、00后,至少也是80年代出生的。由此可推至少2030年咖啡习惯才能慢慢养成。

Pro:1980-2021 年日本咖啡消费量增长 200%以上,而同期清酒、啤酒、水果饮料等饮品消费量出现 50%以上的下滑。抗老龄化,优于奶茶。

咖啡品类横向对比

新的品类既可以创造需求,做大蛋糕,也会挤占现有市场,切分蛋糕。各咖啡品类因产品属性不同,生命周期各异,分别满足消费者不同的需求。

总结

第一阶段:总量攀升。咖啡进入市场,咖啡世代出生。对应中国1980-1990和日本1950前。

第二阶段:总量攀升,时间跨度很大。经济高速发展,咖啡馆的出现满足了社交需求。咖啡世代的习惯被培育。对应日本1950-2000。

第三阶段:总量缓慢上升,细分可能下降。咖啡习惯形成后,各种形式的咖啡开始细分市场,每一种形式出现的初期都增长迅速,随后放缓。对应日本1980后。

中国年人均杯数仅10杯不到,上海也只有20杯,低线城市不足5杯。(source:中国咖啡行业专题研究:从休闲到上瘾,咖啡乘风起)。中国比较特殊,改开后发展过于迅速,互联网又高度发达,地域区别很大,导致在还未形成咖啡习惯的情况下跳过了第二阶段直接进入了细分市场的终局。

这意味着,中国咖啡市场的总量还有巨大的上升空间(10x),但是由于咖啡习惯未形成,短期内无法释放,增长曲线会比较波折。中国市场存在三个不同的驱动力(1)短期新的咖啡形式出现,并享受巨大红利,比如瑞幸2021年以生椰为标志,引发的便利咖啡店浪潮。(2)中期不同咖啡形式争夺有限的咖啡客户,重新划分市场。(3)长期随着2030后咖啡世代养成咖啡习惯,总量稳步增长。

中国咖啡市场的天花板应该显著低于日本,具体暂时不展开。

中期逻辑:竞争格局怎么变化的?库迪?茶百道?

短期逻辑:杯量、ASP等等季度经营数据

(2)单店模型vs整体视角vs行业天花板

整体视角

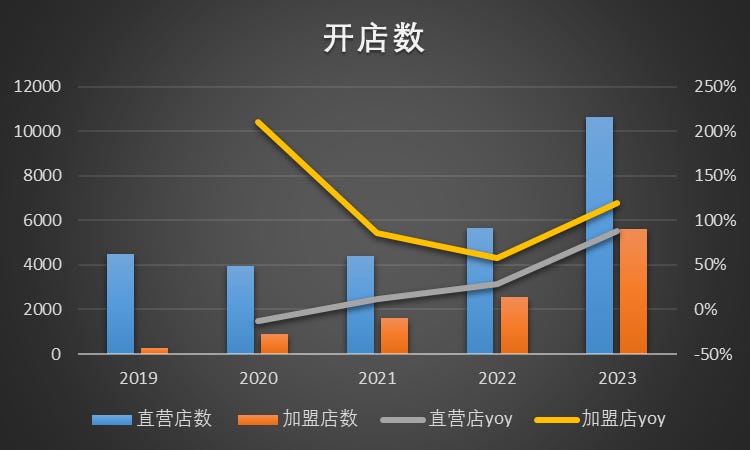

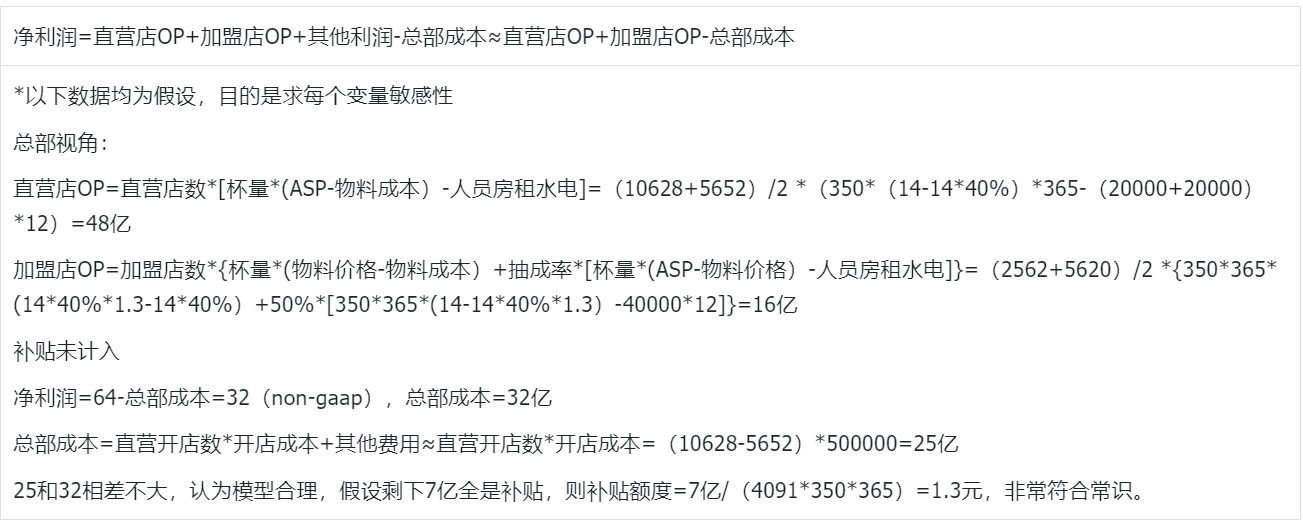

2023年

净利润=直营店OP+加盟店OP+其他-总部成本≈直营店OP+加盟店OP-总部成本=

直营店OP=店数*单店OP

单店OP=杯量*杯均利润

杯均利润=ASP-杯均成本

杯均成本-(物料成本,包括损耗)=固定成本/杯量=(人员+房租水电)/杯量

对于加盟店,瑞幸能赚取材料费和利润分成

材料费=加盟店数*杯量*(物料价格-物料成本)

注意:

开店成本前置。

卖设备有利润,此处不计。

加盟假如亏损店,仍可赚取物料费。直营是否存在亏损店?

单店利润→单店模型

单店模型能跑通,即盈利,才能持续开店。

(3)大事件

催化有哪些?

财报

爆品

早期瑞幸是爆款驱动,单品以奶咖和饮料为主。表现为小红书不断出圈

2020年,下半年6个月,55款新品

8月 联动哈根达斯,七夕摩卡

9月7日 厚乳拿铁

12月 SOE小黑杯,轻乳茶,圣诞姜饼人拿铁

2021年

4月,生椰拿铁

2022年

4月11,椰云拿铁

10月10,生酪拿铁

2023年

9月4,酱香拿铁

补贴

2023年2月,库迪开始9.9价格战。2023年6月,全面9.9。

(4)机构视角

信息渠道:IR call,专家call,小范围闭门交流。

买卖逻辑

站在几个特定时点复盘,探讨股价走势每个节点的影响因素

(5)个人投资者视角

站在几个特定时点复盘,探讨股价走势每个节点的影响因素

短期:信息劣势,难以确定具体的财务数据

(6)估值

没法估,底线估值$14,跌到15考虑买入

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。