Initial Report: Scitop Bio-tech (SHE:300858), 21% 5yr Potential Upside (Mingchun MA, VIP CC)

Mingchun 建议“”买入”科拓生物,因为该公司在不断增长的益生菌市场中具有强大的地位,通过独特的菌株实现差异化竞争,以及管理层丰富的行业专业知识,为未来的增长奠定了良好的基础。

LinkedIn: Mingchun Ma

1. Executive Summary

目前科拓生物正值转型期,当前向下风险仍大、此时不建议进行投资。然而公司在益生菌业务的蓝海市场具有较大竞争优势,建议积极关注业务的变化趋势、择时进行投资。

2. Management

孙天松是实际控制人+最终受益人,拥有公司19.94%的股份(2022年:30.16%)。林伟/张列兵/乔向前/刘晓军分别拥有6.39%/4.95%/4.51%/4.37%。

管理层资源+经验丰富巩固护城河:孙天松与张和平为夫妻,均为内蒙古农业大学教授、学界资源丰富;张和平知网共有493篇相关论文,其中2篇SCI,361篇为北大核心期刊

3. Company History

4. Company Overview

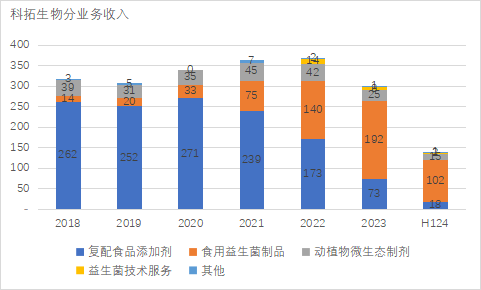

Business segment:复配+益生菌,2023年起益生菌业务已成为公司主要收入来源

Revenue driver:益生菌业务

益生菌行业

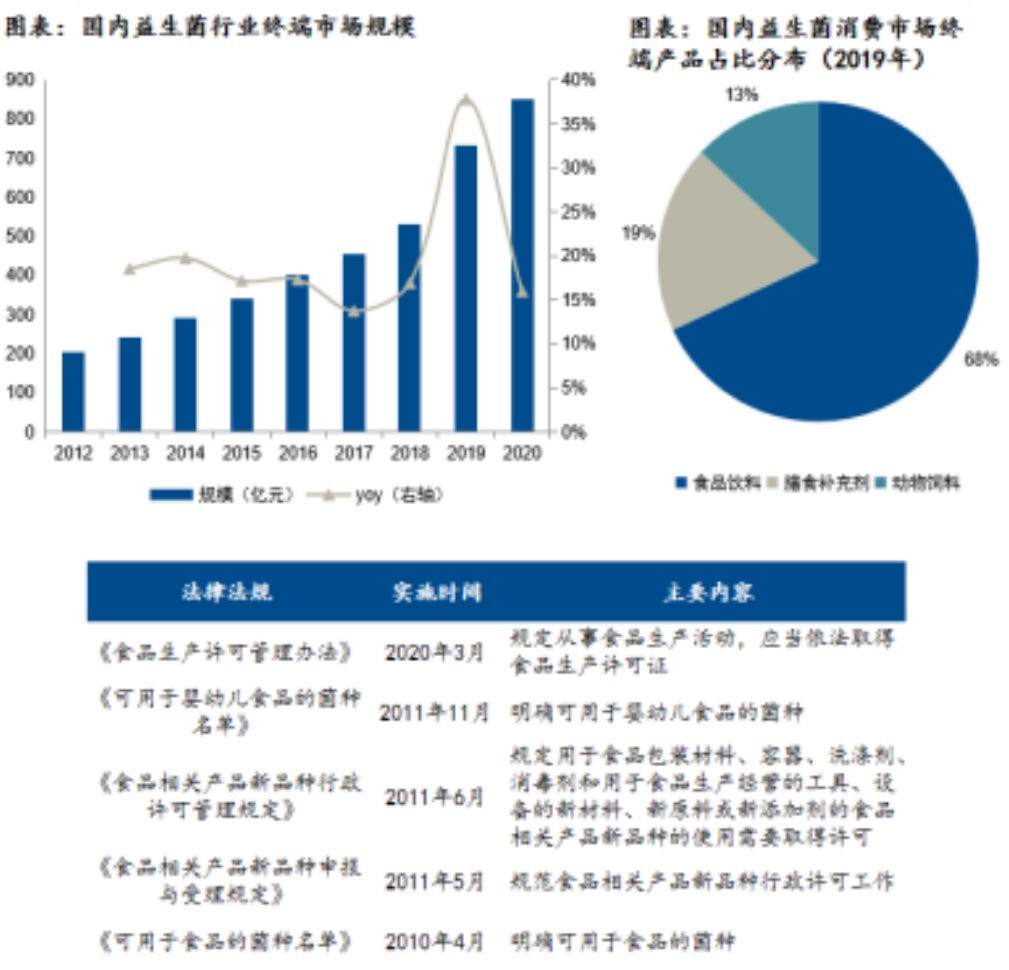

供给+需求端trigger,近年发展快速:2020年国内益生菌行业终端市场规模达850亿元,2015-2021年CAGR为20%;技术方面的进步+研发的量变→质变,居民消费水平与能力的上升,属于整个益生菌行业发展的早期,但也正是下游消费企业积极布局的阶段

行业包含三大领域:食品领域、膳食补充剂领域及动物饲料(2019年占比68%/19%/13%);食品领域:婴儿奶粉、酸奶、饮料等,膳食补充剂:即食型益生菌粉、菌片和固体饮料等

处于早期阶段,行业标准逐步建立:2010年4月《可用于食品的菌种名单》发布;2021年11月,中国食品工业协会发布《食品用益生菌通则》,对益生菌及益生菌食品进行了定义、分类,对生产技术、质量控制和运输贮存进行了明确规定,并于2022年6月起开始实施

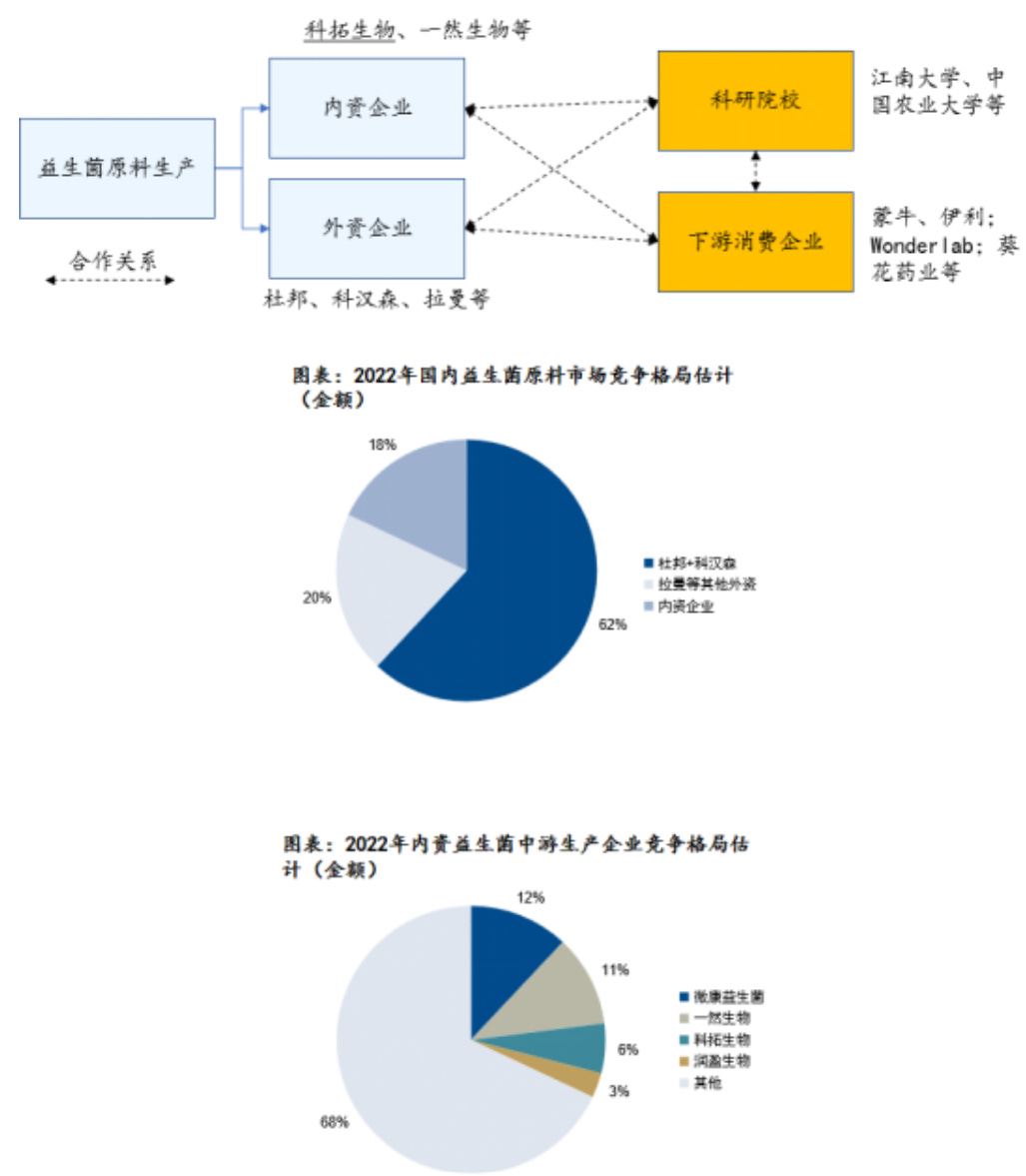

产业链概览:

消费群体的接受度排序角度:传统食品>保健食品>药品,与增速对应。1)传统食品:咖啡市场增速约25%-30%;2)保健食品:褪黑素市场约10%-15%;3)药品:抗焦虑/抑郁药物市场约10%。益生菌产品整体性质介于食品与药品之间,未来增速CAGR的低双位数增长假设较为合理

依赖性≈成瘾性:目前关于是否能长期服用益生菌仍有争议,主要在于对依赖性的讨论;咖啡也曾受争议,而由于其提神效果+多样化口感,整体消费接受度高,且“依赖性”即是“成瘾性”、反而巩固了近年的高增速;褪黑素、抗抑郁药物作为保健品和药品,由于切实缓解了睡眠问题、焦虑/抑郁问题,即使存在一定的依赖性,也成为了较快增长的赛道

结论:有功效、能切实缓解消费者痛点就会有增长动力,且适度的依赖性更加固了需求的坚实性

5. Competitor Analysis

Competition landscape: 国产替代为大势所趋

从国外经验来看,行业有壁垒:国外来看竞争格局较集中+稳定(科汉森、杜邦、拉曼占美国70%市场);消费需求多样化,且大公司资金实力+研发能力更强,行业洗牌概率很小(头部中枢ROE~30%:拜奥:30%-40%;科汉森:30%)

中游企业以外资为主,内资仅占2成份额:1)欧美企业主导:外资入场早、产能大,科汉森(酸奶、其它轻乳饮料)+杜邦(保健品、功能性食品饮料)两家市占率达60%+,外资共占约80%+;2)内资中游企业:占比约20%不到,格局相对较为分散;3)其他:安琪酵母等生物科技企业

下游看重的点:1)异质化产品:差异化+产品效果。2)同质化产品:成本。一般在差异很小的情况下才会比较成本,不是主要考量因素(成本占比很小,约下游产品成本的5%以内)

差异化+产品效果是下游考虑的关键:菌株的异质化→差异化营销→下游益生菌产品的异质化,提高定价权→临床实验效果好的、有特色的好菌株→研发能力;产品效果→基础因素

菌株是差异化的关键,壁垒在于明星菌株的研发:1)不同菌株健康功能和生物安全特性差异大;2)发现明星菌株基础是大量的临床研究,临床实验&发表文章越多、价值更高,菌种库的建立+优秀菌种的筛选与实验是关键;原料成本占比小、主要为研发成本;3)益生菌专利为20年,关键控制节点、下游应用、商标等都需要申请专利,导致某一菌株只有本公司能够生产应用、开拓下游

价格不是关键竞争要素:占下游成本比重在5%以内+差异化竞争

研发积累实力→产品的品牌背书,能形成品牌与产品的正循环:1)自主研发菌种1v1连接企业;2)消费者不仅对产品积累认知,更是对菌种积累认知;3)菌种具有品牌效应(明星菌株);4)具有较多明星菌株的中游企业→品牌;5)品牌形成菌株产品的背书→其他产品推广

国产替代逻辑:

硬实力:研发、产品差距的快速缩小为底层基础

近年来研发GAP的快速缩窄,和国外不存在明显差距:依托于大数据AI筛选+全基因组测序的迅速发展+国内研发投入的加大,中国益生菌技术迅速发展。虽然美国在益生菌领域的累计高被引文章数量仍遥遥领先,但增量方面中国已接近乃至超越美国水平

技术的发达:产业化技术的积累:对生产出来高活性、高浓度、储存性又较好的菌株非常重要;国内头部公司老工厂运营6年+,积累产业化经验,菌株活性、发酵稳定性的差异降低至约10%

软实力:内资公司对B端需求更加敏感,本土化运营优势凸显

硬实力接近的基础上,软实力重要:渠道力是软实力的重要组成部分,考验的是企业对客户关系以及销售运营的掌控能力,体现在从产品到终端的效率和有效性上,是消费类企业非常重要的竞争环节;内资企业服务效率高、需求满足程度高,研发、销售人员能及时跟进客户的响应,反应速度及效率高

(未来、潜在)国家政策对自主知识产权菌种的支持与保护

差异化竞争:

寻找外资薄弱之处进行发力:“差异化”。外资在国内主要以标品形式销售,导致外资菌种下游产品同质化现象严重(80%+销售的集中在明星菌株,杜邦、科汉森均<10个),研发实力较强的内资积极寻求与客户进行合作研发以解决痛点、加强自身壁垒

近年来国内厂商中内资产品逐步替代外资产品:蒙牛原来用科汉森的BB-12菌株(世界上临床研究最为充分的双歧杆菌菌株),后因为没有排他性、逐渐切换到科拓的乳双歧杆菌M8、找科拓代加工

产品及营销方面:打造“中国菌”。1)内资以国人菌种研究为主:国内明星菌株都是中国本土采集、国人做临床实验样本,肠道菌群、饮食习惯与欧美有别,因此内资更容易发现更适合国人的“中国菌”;2)下游对“中国菌”的成功营销:下游客户倾向打“中国菌更适合中国人”的概念,且对消费者的认知产生了影响。据《中国益生菌消费认知状况报告(2020)》调研,46%的消费者认为中国研发的益生菌更适合国人体质

定价方面:定价方面,头部企业科拓生物较外资定价低约20%-30%;其他内资企业显著更低,具备成本优势

计算&结论:

国产替代空间:未来3年预计替代15%-20%的国外厂商份额

类比其他行业:5%-7%

过去数字&趋势:2020年杜邦+科汉森约占据85%的市场份额,2022年下降至60%+;丢失的份额主要是被国内厂商占据:科拓2021年0.75个亿益生菌、大概是个位数的国内厂商份额,国内厂商大约10-20个亿的份额,2年抢占约15%的市场份额(平均每年~7%)

预计整体益生菌市场CAGR保守在10%+,近2-3年来看国内企业预计每年市占率提升约5%-7%的份额

国产替代带来的替代增速~20%

假设原料菌粉行业每年增长10%,3年之后大约是目前的1.33倍;国内厂商若维持目前份额的增速CAGR也是10%

假设国内厂商目前份额20%,3年之后增长至35%;则国内厂商的增速CAGR将增加至32.6%

因此额外的替代增速CAGR大概在20%+

Economic moat1: 研发优势+品牌积累:硬实力积累国内领先

把握时间窗口积累,关键要素上领先同行:1)菌株资源领先:2001年开始收集菌种,2016年开展国人肠道菌群基因库建设工作,已建立3万+株菌种资源库,是亚洲最大的菌种资源库之一;现在重新建立菌种库的难度大,微生物多样性随城市化流失、发现好菌株的难度加大,且研究时间成本高,菌株从开始研究到生产应用平均~4-5年(研究、开发阶段~2-4年);2)专利数量领先:截至10M22,公司拥有与益生菌相关的发明专利79项(含2项国外专利)、实用新型专利19项、外观设计专利2项等

具备技术领先优势:1)高效研发:从2018年开始做临床实验,过去4年开展80+项临床实验,与10+家三甲医院合作,发论文300+篇;2)低成本:全职+兼职研发人员共55人(58%+为食品及相关专业),其中硕士、博士学历人员27人;2015年以来研发费用约1亿元,达成产业化菌株积累120+(2020-2021年增加~60株)

品牌知名度逐步提升:2017年6月,科拓与国家体育总局训练局达成战略合作;2022年10月意大利萨科主动寻求菌株合作、签署协议

内资企业多数以购买专利生产/代工为主、走低价路线,研发硬实力有待提升

微康益生菌:1)代工生产>自主研发:专利多购买于江南大学(声称的专利数量可能有水分),代工产品较多;2)低价路线:价格非常低(经济实惠路线);3)有出口业务:外贸占比约30%-40%

一然生物: 1)代工生产>自主研发:含金量专利大多是买来的,老板销售出身;2)低价路线:价格经济实惠;3)专业度较低:益生菌不是专门领域,主要做酸奶发酵菌种,益生菌菌株稳定性及生产设备技术含量低

润盈生物:1)有出口业务:第一批成立的公司,一开始出口做得不错;2)管理层较混乱、破产重组:中国的菌株外贸乱价逐渐出现问题,去年已经破产重组(资金流、管理等问题)、被均瑶健康收购了(均瑶健康年营收~8亿元量级,出资2.79亿元取得润盈生物85%股权)

哈美华:pass,客户全靠蜜拓蜜(合作伙伴),没有大多产能发展别的客户;专利都是买来的

交大昂立:pass,校办企业,产品线较杂、益生菌不是专门领域;市场、产品经验弱,之前被ST

个人印象对比:1)销售及时性:科拓、微康>一然;2)服务态度:科拓、一然>微康;3)服务质量:科拓>一然、微康;4)品牌形象(FIC展会):科拓>一然

Economic moat2: 渠道+产品优势:在拥有硬实力的基础上积极抓住机会拓展渠道、构筑壁垒

复配客户迁移优势:蒙牛乳业2005年即开始业务合作、2013年大规模合作;光明乳业2009年开展合作,2011年开展工艺配方合作;圣牧高科2015年开始合作

抓住大B端客户痛点切入、合作研发产品,构筑渠道壁垒:1)科拓通过优秀的研发能力提供ODM业务+辅助开发业务,下游客户缺乏菌种方面的研发实力,中游企业进行菌株研发+转让业务能缩短客户开发周期、满足下游客户对菌株差异化+核心原料的自主可控性诉求,使其能在营销上宣传自主研发、体现差异化;2)TOB业务具有天然粘性,合作研发壁垒高、周期长,易守难攻:云南白药开发了3年落地;Wonderlab、合生元、元气森林等正在进行开发合作;老产品较稳定、替换难度大;随着开发产品的成熟会快速起量,2021年最大客户体量约2,000万,2022年翻倍增长;云南白药2022年贡献1,000万,预计2023年贡献3,000-4,000万+

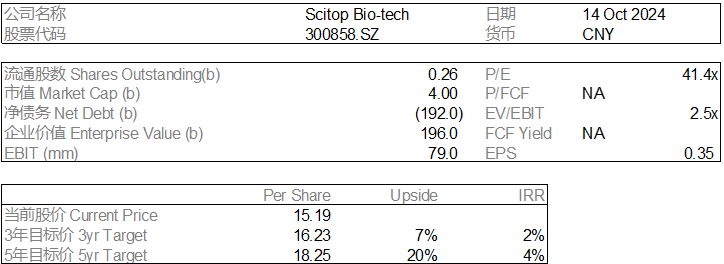

6. Valuation:基本符合目前股价(2024年10月14日:15.19元)

目标价:

1)DCF:Rmb16.23

2)PE法:

2025年EPS给30-35X PE,得到目标价12.30-14.35元

7. Risks and Mitigation

行业产能过剩+科拓扩产不足带来的风险:公司仍属于扩产期,还未实现成熟的规模化生产,微康等竞对生产方面更为成熟,整体行业未来产能或有供给过剩、价格下降等风险

折旧金额较高风险:食用益生菌板块生产成本占的最大的是工厂的折旧,随着产能逐步达产折旧将快速上升,或对公司利润造成影响

下游益生菌行业消费的不确定性:包括宏观经济下行风险以及接受度(放量)不及预期的风险

客户集中度较高风险:大客户依赖度在逐步下降但占比仍然较高

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。