Quarterly Letter, VIP GC

Quarterly Letter from CIO, VIP Greater China Chapter, Q1 2023

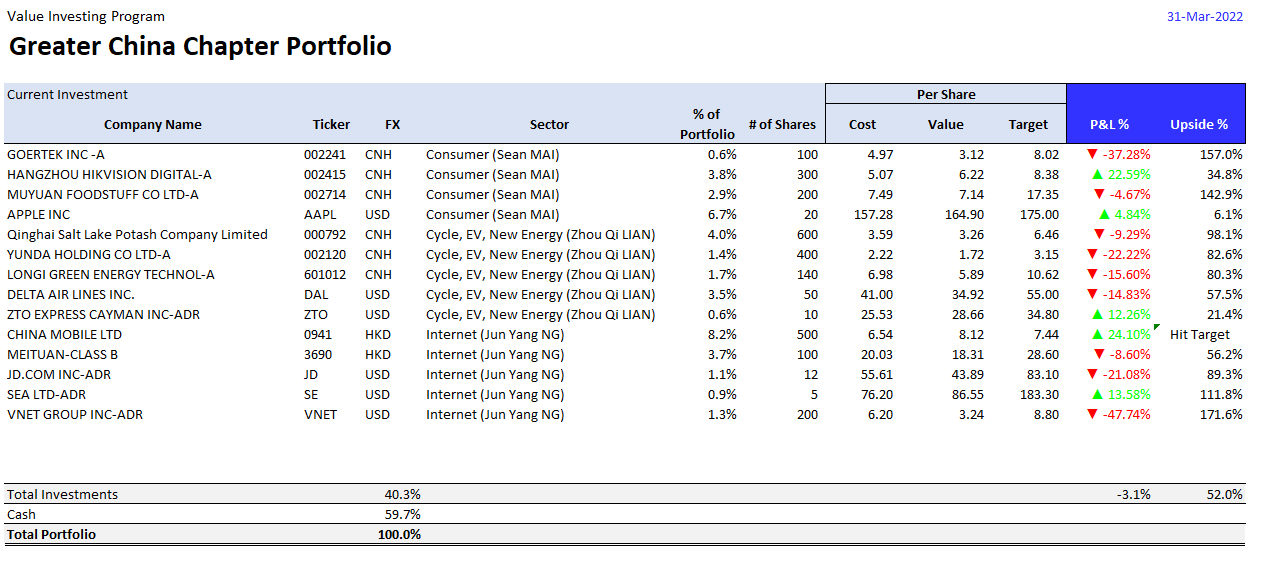

2023 Q1投资组合业绩回顾

以上是我们过去一个季度的投资组合业绩,有几个方面需要注意:

继续持有中国移动,重新判断其估值

中国移动方面,受到中国证监会主席易会满提出“中国特色估值体系”,市场聚焦于此,估值性价比较高的“中字头”也得到相当程度的催化上涨,尤其是作为数字经济领域龙头的中国移动。此外,国资委公布了2023年央企考核经营指标,其中一个重要变化是将原有的净利润考核指标替换成了净资产收益率(ROE),这也是巴菲特最爱的指标,反映的是一家公司为股东赚钱的能力,这给持续大力度派息带来了动力。同时,中国移动宣布高额分红,以及资本开支高峰期结束后预计资本开支降低,这将减少折旧和摊销成本,提高后续的利润水平,直接促进了股价上涨。 对于这家公司我们目前选择继续持有,并且重新判断其估值。

腾讯音乐已经卖出,卖出价格为7.61美元,成本4.02美元,实现盈利率为89.3%。

腾讯音乐在去年2022年公布第三季度财报后,实现净利润人民币10.6亿元,同比增长43%。尤其是公司第三季度的毛利率从去年同期的29.6%上升到32.6%,主要降本增效取得效果,以及广告服务带来更多收入。这些利好消息促使腾讯音乐股价在周三大涨26%,创下近两个月以来的最高价,使得我们进行卖出操作。 具体的卖出原因是其主要的社交娱乐业务持续收缩。腾讯音乐多年来依靠独家版权构筑起来的 “护城河” 在2021年8月被打破后,该公司的直播业务遭受抖音和快手的双重夹击,导致月活用户不断流失。此外,腾讯音乐也面临着越来越多的竞争对手,如快手、抖音等短频视频平台。这些因素导致该公司的社交娱乐移动MAU持续下滑,付费用户数量同比下降,社交娱乐月度ARPPU也不断下降。因此可以判断公司的业务不具备长期投资价值。

美团和京东:目前考虑增加仓位,估值报告完成度80%。

目前两个公司的股价相对较低,根据估值报告的结果,考虑做加仓的操作。

2023年Q1致投资者的信

尊敬的投资者和读者,

您好,在2023年第一季度,市场变化迅速,充满戏剧性,第一季度的时候我们已经能够看到美联储加息带来的负面影响在年初已经显现,比如硅谷银行SVB倒闭的危机,主要的原因在于资产端的净值下跌以及负债端银行储户的挤兑,我不会在这篇文章展开讨论这一事件的始末,感兴趣的话可以参考文末的链接【1】。

造成今天这一局面的结果存在必然的规律,从美联储以及政府的应对措施上来看,显然其已经做好相应的准备,在危机发生后,美国联邦储蓄保险公司负责接管硅谷银行,同时创建了圣克拉拉储蓄保险国民银行并将硅谷银行的全部投保存款转移至该行。美国政府表示,硅谷银行破产事件相关的损失不会由纳税人承担。这次事件对市场造成了相当的恐慌情绪,纳指重挫逾2%,但总体而言,硅谷银行的规模以及涉及到的人员数量与08年雷曼相比相对较少,硅谷银行资产规模为2100亿梅美元,大约为当前摩根大通的10分之一,而雷曼兄弟的约为6390亿美元,当时跟高盛和摩根斯坦利齐名三大行,因此体量上仍然有差距。

市场情绪悲观,存在投资机会

回顾当前中美的经济形势,目前市场上仍然是处于较低预期,低迷的情况。具体而言,美国目前仍然呈现结构性衰退,以制造业的持续衰退为主,但个人消费仍然表现强劲。服务业活动持续高于制造业生产,而私人投资持续走弱,库存投资拖累明显。美国商务部公布的第一季度实际国内生产总值折合成年率增长1.1%,低于去年第四季度的增幅并未达到经济学家预期的2%,消费者支出同比增长3.7%,商业投资也实现小幅增长,面向国内私人消费者的最终销售稳健增长2.9%,3月份失业率为3.5%。

国内的经济形势相对较好一些,国内生产总值同比增长4.5%,消费总额超过11万亿元,固定资产投资同比增长5.1%,外贸同比增长4.8%,CPI同比上涨1.3%,PPI同比下降1.6%,全国规上工业增加值同比增长3%,城镇调查失业率平均值为5.5%。

对于这样的数据,我的解读是目前市场上仍处于低迷的时期,但距离大规模的衰退仍然有差距,市场情绪较为悲观,我始终认为2023年上半年是部署投资计划一个很好的机会,在市场恐惧悲观的时候出手投资,能够为投资组合创造安全边际。

分散投资组合行业布局,进行压力测试,管理宏观风险

当然,宏观的风险仍然值得我们关注,最近阅读了达利欧撰写的一篇关于美中关系的文章,我认为写得相当精彩【2】。具体的核心要点就是,未来18个月内,许多问题都将成为中美两国博弈的“红线”,并带来巨大的风险。其中包括美中台的关系、中国与俄罗斯的关系、中国对美国的制裁、重要技术和矿物的控制权、这些问题都可能导致中美两国发生更为激烈的冲突,其中任何一个问题的破裂都可能带来巨大的风险。显然,这样的风险相当我们必须要给予严格重视以及管理,我目前能够想到的解决方案是在集中投资的前提之下,分散投资组合的行业布局,减少投资组合的相关性;并且对个别公司进行压力测试,模拟在不同情境之下,公司的业绩变化对估值的影响,这是我认为目前能够针对投资组合,有效管理宏观风险的两个举措。

通过研究提升认知,随时做好准备抓住机会

谈谈一些投资机会,过去半年,我们见证了科技领域的显著的变革,生成式人工智能AIGC为大部分行业带来了潜在的上升空间,具体就是生产力的提高,可以认为我们正式进入产业革命4.0的时代。但很可以预期的是,目前AI应用端仍然处于相对早期的阶段,有相当多的初创公司以及大企业仍然在进行尝试,AI的价值目前并没有充分Price In到企业的估值当中。并不是因为市场上的人看不清AI蕴藏的巨大潜力,而是因为目前行业早期,能够充分证明其能够运用AI创造实质性价值的公司很有限,因此目前市场商业仍然在评估其投资价值。在当前的时点上,我对于人工智能应用端领域的投资机仍然保持观望态度, “不是所有投资机会都需要把握住,坚守住能力圈的投资哲学依然重要” ,但作为价值投资者,我认为保持开放态度还是有必要的,文末附上我认为有价值的文章供大家参考【3】,供大家学习参考。撇开AI应用端,我们认为基础端的投资机会仍然丰富,价值相对容易进行判断, “淘金热的时候,赚钱是买铲子的而不是淘金者” ,这句话仍然适用, 目前消费组以及互联网小组正在寻找相关的投资机会。

目前市场上的机会仍然很多,消费、互联网和周期电新领域都出现了很多吸引人的投资机会,尤其是新能源板块目前受到行业价格战以及上游原材料持续走的的影响,中国国内互联网产业也受到行业的过去几年监管的影响,市场仍然充满悲观情绪。因此,始终保持对开放学习的心态,对市场具备敏感性,随时做好准备抓住机会,努力做好研究工作,提升对于公司的理解和认知,管控风险,依然是目前我们俱乐部需要践行的理念。

您诚挚的,

陈瑞祥

大中华区首席投资官

1. 硅谷银行倒闭BBC 新闻

https://www.bbc.com/zhongwen/simp/business-64939324

2. Ray Dalio: What I Think Is Going On 1) with China-US Relations, 2) with Their Relations with Other Countries, and 3) in China

https://www.linkedin.com/pulse/what-i-think-going-1-china-us-relations-2-other-countries-ray-dalio/

3. Value Punks:AI minus the BS (Part 1)